以下の機能がご利用いただけます

- 最新情報のメール配信

- 創業計画をつくる

- お気に入りの資金調達手段の登録、スムーズな検索、

補助金助成金かんたん診断結果の保存

2021/01/29(2021/9/15更新)

リスケジュールとは何か?リスケジュールと事業再生の関係は?災害等における国のリスケジュール支援の状況は?そしてリスケジュールの実施率(成功率)など、リスケジュールについての概要について解説いたします。

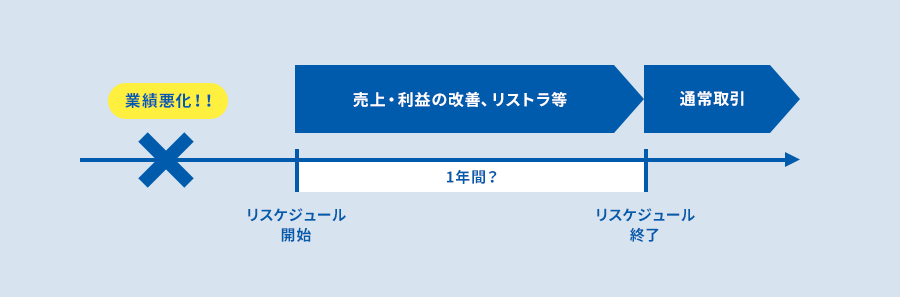

リスケジュール(reschedule)とは一般的には、“スケジュールを変更する”という意味で使われていますが、金融機関取引上では、リスケ、貸付条件の変更などとも呼ばれており、「融資の返済条件を変更すること」をいいます。具体的には、毎月の返済額の変更や返済期日の変更、利率の変更などを意味します。

金融機関に支援要請をすることにより、借入金の返済等を止め、返済分の資金を運転資金に使うことで、キャッシュフローが改善。事業の再建に効果を発揮するというものです。一般的にリスケジュールというと、毎月の返済額の低減を指すことが多いでしょう。

経営者の中には、「リスケジュール=事業再生」と思われている方もいますが、企業が事業再生を図るための一つの手法がリスケジュールだと理解してください。リスケジュールは、事業再生における重要な通過点の一つですが、リスケジュールが終了したからといって、それは事業再生が終了したというわけではありません。

念のため「事業再生」の定義にも触れておきます。事業再生の定義は様々ですが、「認定支援機関向け経営改善・事業再生研修テキスト」には以下のように書かれています。

事業再生とは、窮境(きゅうきょう)状況にある企業(または事業)が過剰債務や営業キャッシュフローのマイナス等を解消するために、事業内容の見直しや財務構造の見直しを実行することにより、持続的な事業の存続及び成長を可能にするプロセスをいいます。また、財務的視点からみた場合は、事業損益の黒字化、債務超過解消、過剰債務解消、金融機関との取引正常化(新規融資等)が実現することをいいます。事業再生の目的は、主に『事業の継続』と『金融取引の正常化』であるといえます。

政府は新型コロナウイルス感染症の影響により、事業者の資金繰りに重大な支障が生じることがないよう、金融機関等に対して再三にわたって要請を行っています。具体的には、これまでに何度も「元本・金利を含めた返済猶予等の条件変更」が要請されています。事業者の皆さんは、是非、この事実をしっかりと把握しておいてください。

具体的な文書をご案内しましょう。新型コロナウイルスが拡大し始めた2020年3月には、既に以下のような文書が公表されています。

新型コロナウイルス感染症の影響拡大を踏まえた事業者の資金繰り支援について

麻生財務大臣兼金融担当大臣談話(一部抜粋 3月6日)

出典:https://www.fsa.go.jp/news/r1/ginkou/20200306/20200306-2.pdf

また同時に以下のような要請文書も公表されています。

新型コロナウイルス感染症の影響拡大を踏まえた事業者の資金繰り支援について(要請)

内閣府特命担当大臣(金融)麻生太郎(一部抜粋 3月6日公表)

現在、新型コロナウイルス感染症の影響を受けた中小事業者に対して、「中小企業再生支援協議会」が窓口相談や金融機関との調整を含めた「新型コロナウイルス感染症特例リスケジュール計画策定支援」を実施しています。

中小企業再生支援協議会とは、中小企業の事業再生に向けた取り組みを支援する「国の公的機関」として47都道府県に設置されている地域における再生支援のプラットフォームです。平成15年の設置以来、累計で43,000件以上の相談実績、14,000件以上の支援完了実績があります。

「新型コロナウイルス感染症特例リスケジュール」の具体的な支援内容は以下の通りです。

資金繰りに悩む中小企業者に代わって金融機関などの支援姿勢を確認の上で、一括して1年間の元金返済猶予の要請を実施します。

中小企業者と金融機関等が作成する資金繰り計画の策定を支援します。複数の既往債権者が存在する場合、新規融資を含めた金融機関調整を行った上で、既往債権者の合意形成をサポートします。

特例リスケジュール計画成立後も、毎月資金繰りを継続的にチェックし、適宜助言します。

なお、1)~3)における中小企業者の費用は原則不要となっています。しかしながら、状況に応じて2)において一部費用負担が生じる場合もありますが、国がその費用の一部を支援する場合もあります。また、特例リスケジュール後に、本格的な再生支援を希望する中小企業者に対して、再生支援を実施する場合もあります。

それでは、リスケジュールはどれくらいの確率で成功するのでしょうか?説明した通り、「金融庁から金融機関に対して条件変更等の取組状況の報告を求め、その状況を公表することとする」となっていますので、実際にその資料を確認してみましょう。金融機関のリスケジュールの実行率はどうなのでしょうか。

2021年9月時点においての最新の情報について、以下の資料を見てください。

(単位:件)

| 申込み | A/(A+B) | |||||

|---|---|---|---|---|---|---|

| 申込み | 実行(A) | 謝絶(B) | 審査中 | 取下げ | ||

| 主要行等(9) | 89,907 | 79,160 | 2,430 | 6,060 | 2,257 | 97.0% |

| 地域銀行(100) | 449,712 | 421,518 | 2,609 | 16,889 | 8,696 | 99.4% |

| その他の銀行(77) | 897 | 771 | 53 | 37 | 36 | 93.6% |

| 合計(186) | 540,516 | 501,449 | 5,092 | 22,986 | 10,989 | 99.0% |

(単位:件)

| 申込み | A/(A+B) | |||||

|---|---|---|---|---|---|---|

| 申込み | 実行(A) | 謝絶(B) | 審査中 | 取下げ | ||

| 信用金庫(255) | 349,420 | 318,441 | 1,559 | 22,755 | 6,665 | 99.5% |

| 信用組合(146) | 57,297 | 53,933 | 109 | 2,312 | 943 | 99.8% |

| 労働金庫(14) | 11 | 10 | 0 | 1 | 0 | 100.0% |

| 信農連・信漁連(61) | 1,880 | 1,793 | 8 | 29 | 50 | 99.6% |

| 農協・漁協(652) | 4,150 | 3,853 | 33 | 107 | 157 | 99.2% |

| 合計(1128) | 412,758 | 378,030 | 1,709 | 25,204 | 7,815 | 99.5% |

(単位:件)

| 実績 | ||

|---|---|---|

| 貸付けの条件の変更等の申込みを受けた貸付債権の数(A) | 162,124 | |

| うち実行に係る貸付債権の数(B) | 150,507 | |

| うち謝絶に係る貸付債権の数(C) | 451 | |

| うち審査中の貸付債権の数(D) | 7,681 | |

| うち取下げに係る貸付債権の数(E) | 3,485 | |

| 実行率(B)/[(B)+(C)] | 99.70% | |

リスケジュールの実施率は、主要行等、地域銀行、信金、信組、政府系などにおいて99%以上という、ほぼ100%に近い実績となっています。つまり、ほとんどの申請した事業者は、何かしらの貸付条件の変更等の承諾を受けているのです。

ご存じの方も多いと思われますが、かつて中小企業金融円滑化法という法律がありました。中小企業金融円滑化法は、リーマンショックによる景気の悪化を受け、中小企業者等の資金繰りを下支えすることを目的に2009年12月に施行された法律です。

その主な内容は、中小企業等の借り手から貸付条件の変更等の申込みがあった場合には、金融機関はできる限りこれに応じるよう努めることを義務付けるものでした。当時の貸し付け条件の変更実施率も、約97~98%という高水準でした。

中小企業金融円滑化法は、平成25年3月末に期限を迎えましたが、「金融機関が引き続き円滑な資金供給や貸付条件の変更等に努めるべき」という主旨は、現在も引き継がれているという見方もできます。

今回の新型コロナウイルス感染症の拡大は、リーマンショック以上に、大中小問わず、多くの事業者の資金繰りに大きな影響を与えています。そういう意味では、高い貸付条件の変更実施率は、当然のことといえるのかもしれません。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達について必要な知識を学んだあとは、実際にどんな補助金や融資が利用できるのか、具体的に探す必要があります。

「資金調達手段を検索」では、かんたんなステップであなたの希望や条件にあった補助金・助成金、融資を一括検索できます。