融資申請時の提出書類 「金融機関への融資申請の際に必要な書類」

2022-05-19更新

2020/12/11(2022/5/9更新)

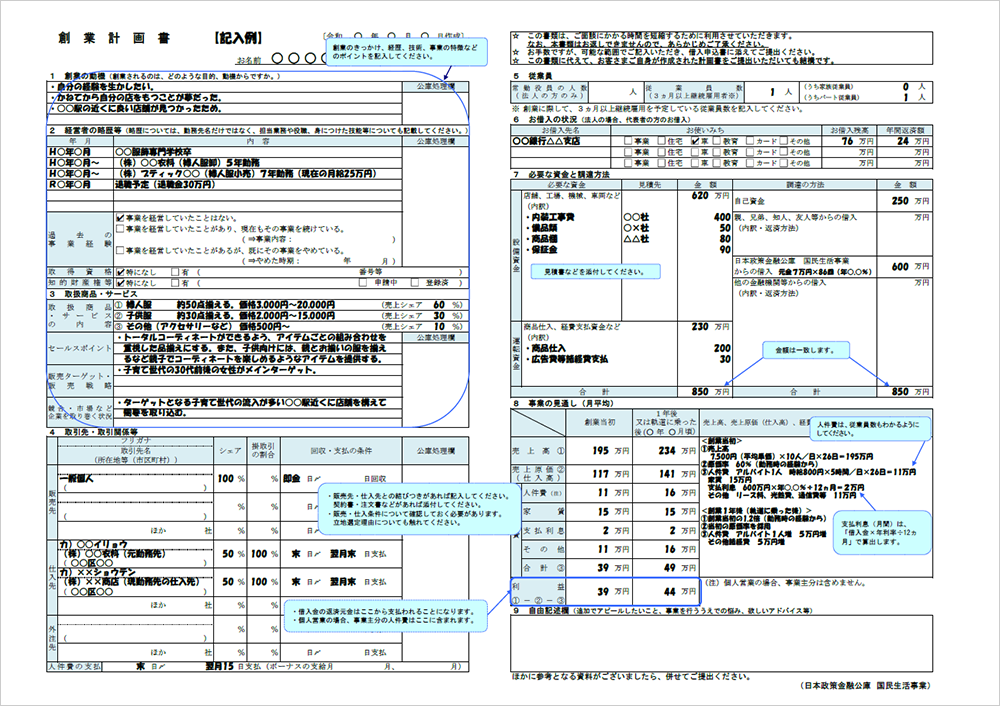

日本政策金融公庫の創業融資申請に必要な書類として「創業計画書」「借入申込書」があります。本ページではこの2つの書類の書き方について解説いたします。しかしながら、あくまでも一例の紹介となりますので、詳細については、税理士や専門家などに相談するようにして下さい。

なお、自治体の創業融資制度の創業計画書は、日本政策金融公庫の創業計画書と同一ではないものの、似ている箇所が多くあります。よって、本ページを参考としていただくのもよいでしょう。

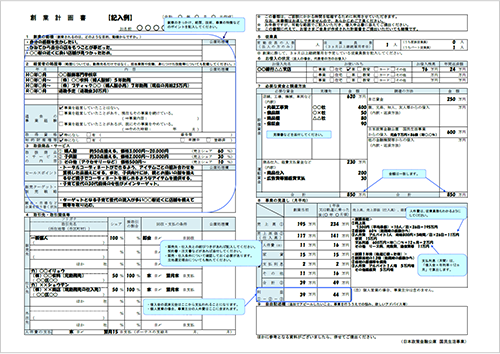

日本政策金融公庫に創業融資を申請する際には多くの書類を提出することになります。そのメインとなるのが「創業計画書」です。この書類をもとに審査が進められますので、しっかりと作成してください。

この記入例は、日本政策金融公庫から公表されているものですが、これはあくまでも「記入例」であって、「この通り書けばよい」というものではありません。自分の言葉、表現で作成するようにしてください。

以下、各項目のポイントについて簡潔に解説いたします。

創業する際には、自分なりの強い動機があるはずです。それをしっかりと表現するようにしてください。記入例のような「夢だった」「良い店舗が見つかった」というのは動機の一つかもしれませんが、これでは担当者には伝わりません。通常、4行では書ききれないくらいの動機があるはずです。

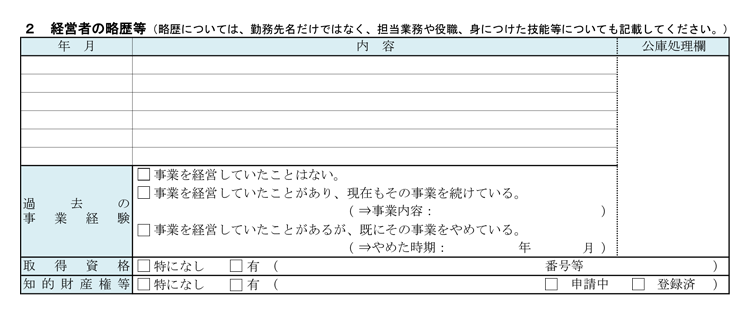

略歴については、事業を成功させるだけの経験などがあるのか? について判断する材料の一つです。よって、6行の記入欄は全て埋めましょう。アピールできる履歴(社内で賞を取った等)などがあれば、積極的に記入するようにしてください。

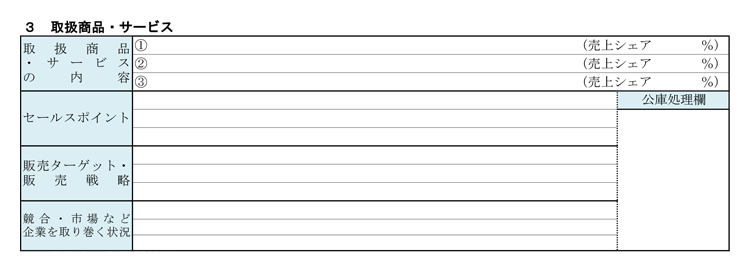

ビジネスモデルを説明するのに最低限必要な情報になります。可能な限り詳細に丁寧に、考え抜いて書くようにしてください。記入例では、販売ターゲット・販売戦略については3行中1行しか記入されていませんが、3行すべて埋めるようにしてください。

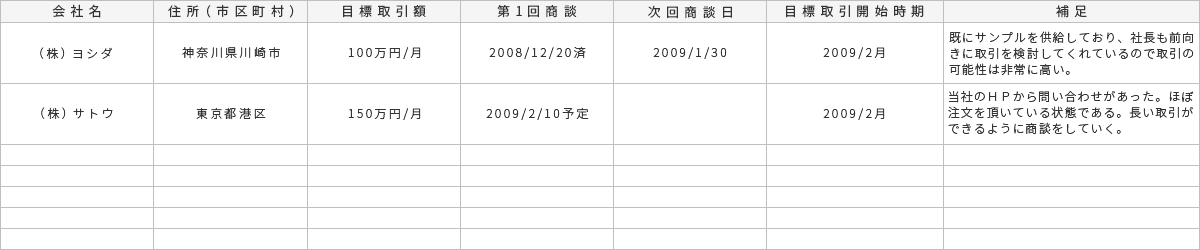

販売先は顧客、つまり売上高の源泉です。よってとても大切な項目です。できる限り明確に記入するようにして下さい。販売先が企業の場合で、既に取引などが決まっている企業が多数ある場合は、別紙に一覧を作成することをお勧めします。強くアピールしてください。

従業員数は、「8 事業の見通し」の人件費と連動しますので、注意してください。たとえば、従業員数を1人と記入しておいて、人件費が2名分の算出になっていたら、整合しません。そのようなことがないように注意してください。

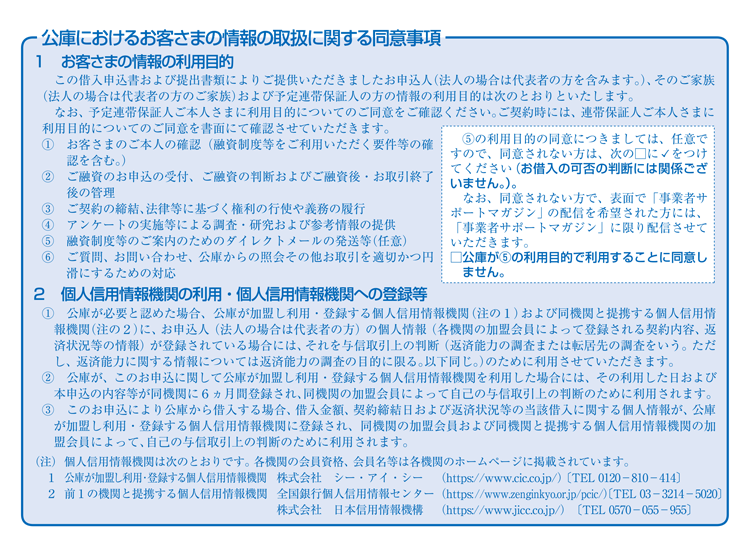

特に個人の借入が多額にある場合、「記入しない方がよいのではないか?」と思われるかもしれませんが、正直に記入することをお勧めします。日本政策金融公庫は、「公庫が必要と認めた場合、公庫が加盟し、利用・登録する個人信用情報機関を利用する」としています(借入申込書の「2 個人信用情報機関の利用・個人信用情報機関への登録等」より)。

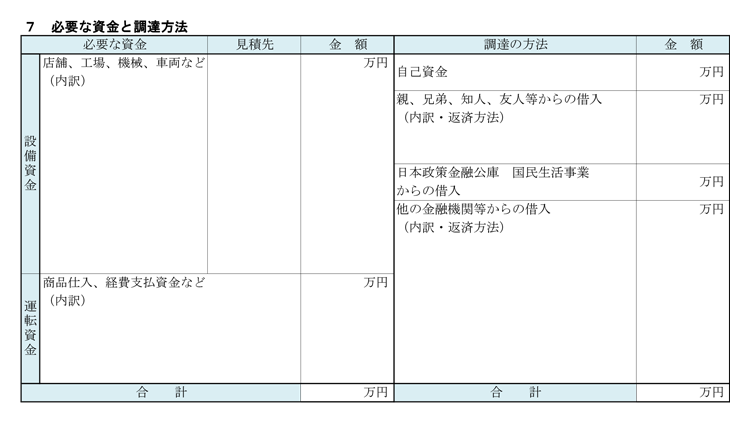

必要な設備資金および運転資金額とその調達方法について記載します。設備資金は見積書に基づいて、運転資金は一つの考え方として支出経費の3か月ほどを限度(業種による)として検討してみてください。また自己資金については、担当者にもよりますが、出所などについて詳細なヒアリングを受けることになります。

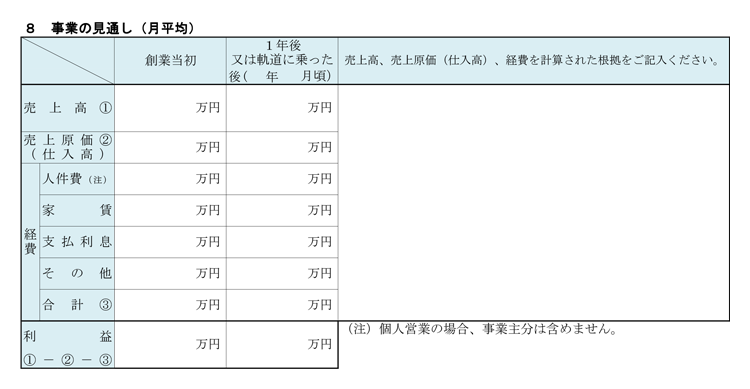

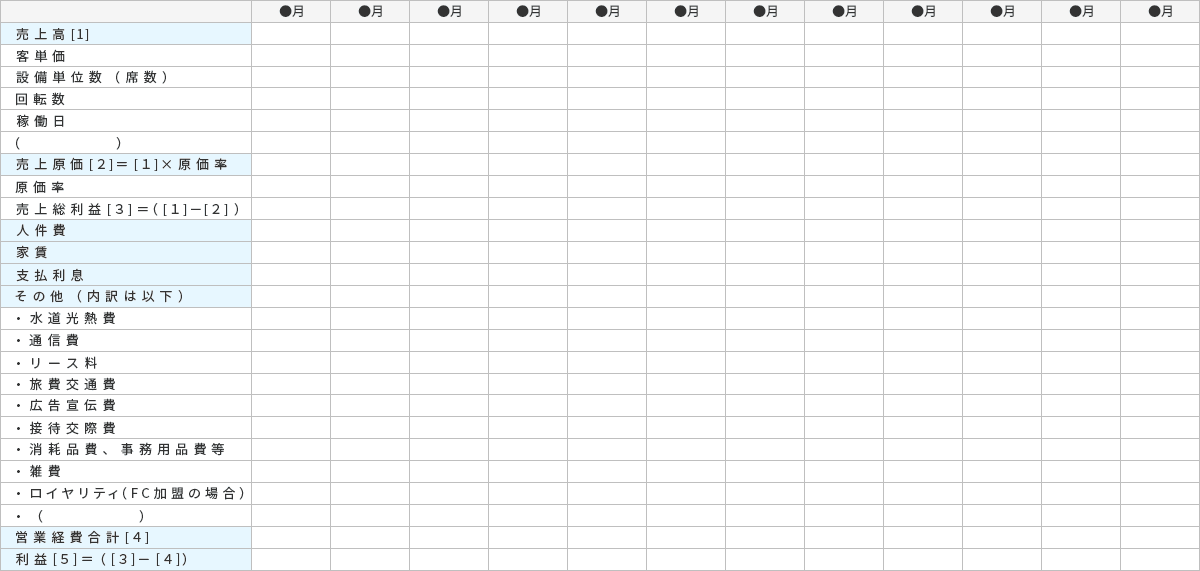

損益計画を記入することになりますが、できれば月別の損益計画書を作成してから、転記することをお勧めします。月別の損益計画書については、できれば3か年分を作成してください。融資申請ばかりでなく、自身の事業の3か年の展望を客観視することができます。

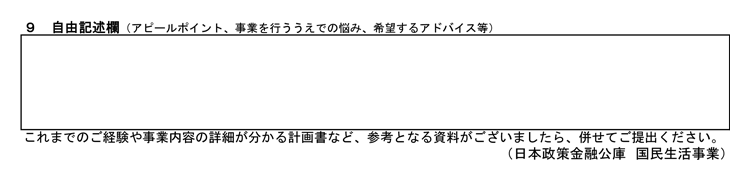

追加でアピールしたいこと、事業を行ううえでの悩み、欲しいアドバイスなどについて記入しますが、出来る限り空欄では提出しないようにして下さい。せっかくの記入欄です。特にアピールできることがあれば、どのようなことでも記入することをお勧めします。

〈参考〉創業計画書は自作でもよいのか?

日本公庫には決められた創業計画書が用意されていますが、創業計画書には「この書類に代えて、お客さまご自身が作成された計画書をご提出いただいても結構です。」と書かれています。

これには様々な意見があります。筆者の個人的な考えですが、自作の計画書を作成したとしても、日本公庫指定の創業計画書を作成することをお勧めします(同時に自作の計画書も提出しましょう)。なぜならば、指定の創業計画書は、日本政策金融公庫が審査する上で知りたい情報が網羅されているからです。

実際に、複数の日本政策金融公庫の担当者に、「自作の計画書と指定の創業計画書のどちらを提出してもらいたいか?」という質問をしたところ、多くの担当者が「創業計画書」との回答でした。ただし、当然ですが「自作の計画書でも何ら問題はない。指定の創業計画書でないと不利になるということはない」という意見でした。

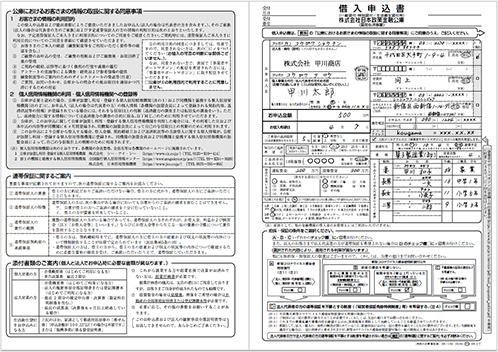

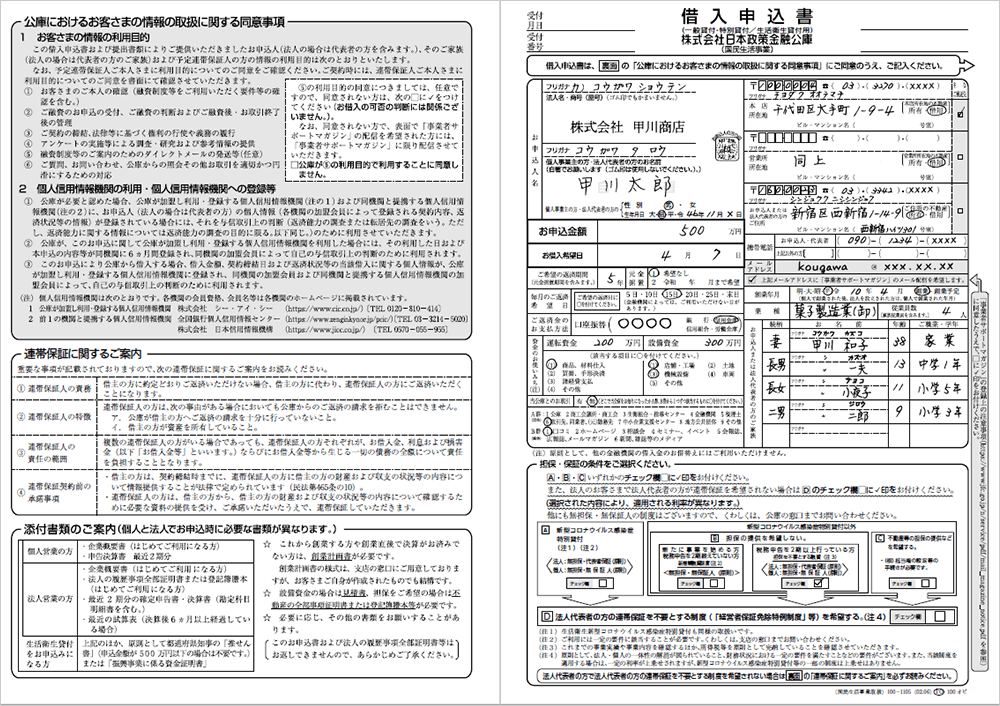

創業計画書と同じく重要な書類として「借入申込書」があります。特に難しいことはありませんが、漏れのないようにしっかりと記入するようにして下さい。

いくつかの注意点がありますので、以下、ご説明いたします。

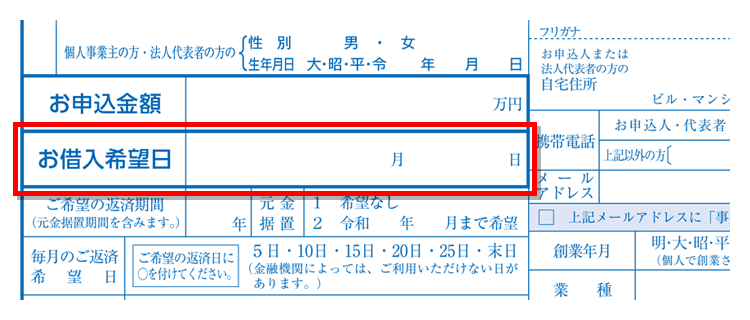

希望する日を記入すればよいのですが、申し込みをしてから融資が実行されるまではある程度の期間が必要となります。およそ数週間から最大1か月はかかりますので、その点についても意識しておきましょう。

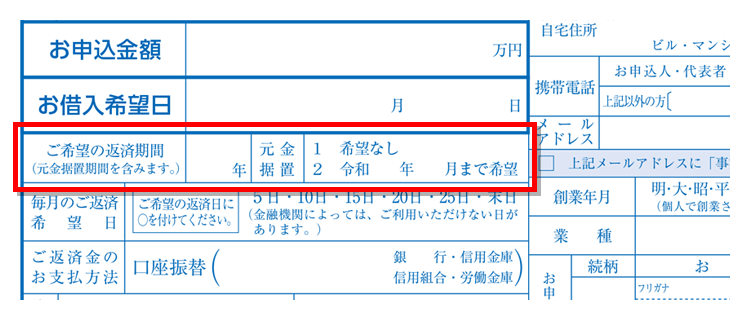

返済期間は元金据置期間を含みますので、注意してください。元金据置期間とは、利息の支払いだけでよい期間のことをいいます。特に創業の際は、売上が安定するまでに一定の期間が必要だと思われますので、据置期間があると有難いものです。通常、半年から1年くらいの据置期間は対応してくれます。

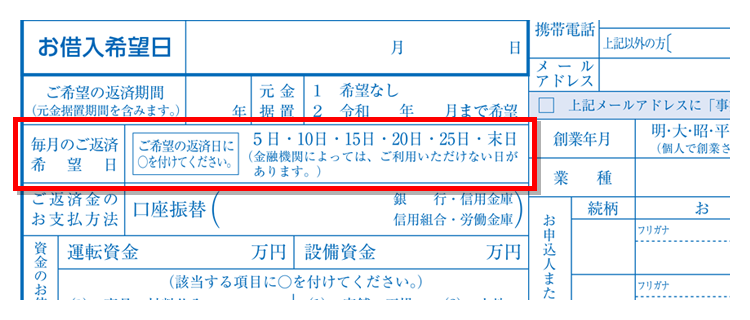

5日、10日、15日、20日、25日、末日から選択できますが、基本的な考え方として、キャッシュフローを意識して返済期日を決定するようにしてください。手元資金が少ない日を返済日にしたら返済することができなくなるかもしれません。十分に注意して下さい。

個人情報の取り扱いについての説明になります。読み飛ばすことなく、必ず精読するようにしてください。特に「2個人信用情報機関の利用・個人信用情報機関への登録等」については、信用情報機関の日本公庫の利用や対応について書かれています。

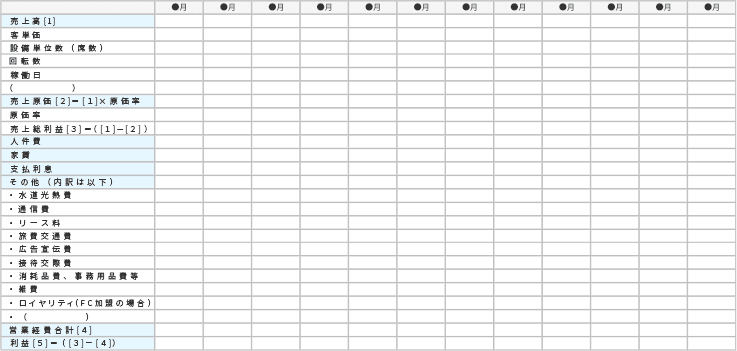

指定の創業計画書以外にも「損益計画書」や「資金繰り表」なども作成して提出することをお勧めします。さらに詳細な損益の計画内容について面談時に伝えることができます。

損益計画書は、創業計画書の「8 事業の見通し(月平均)」の詳細版だと思ってくださって結構です。必ずエクセルで作成するようにして下さい。原価率などについては、日本公庫が公表している「小企業の経営指標調査」を参考にすることをお勧めします。

最大のポイントは売上高の算出です。売上高の算出方法についてはエクセルに計算式を落とし込んでシミュレーションできるようにするのが理想です。売上算出の根拠は、日本政策金融公庫の「売上高等の計算方法について」を参考にしてもよいと思われますが、これに拘る必要もありません。

たとえば飲食店などは、「客単価×席数×回転数×稼働日」にて月商を算出することができます。これらの項目で数式を組んでおくと、様々なパターンでシミュレーションすることができます。たとえば客単価が3,000円と3,500円では月商、年商、最終利益などがどれくらいの差が生じるのか等、数字を入れ替えるだけで一目瞭然です。

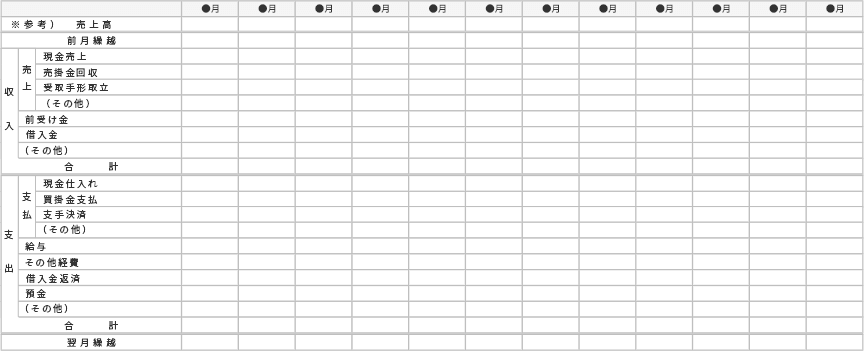

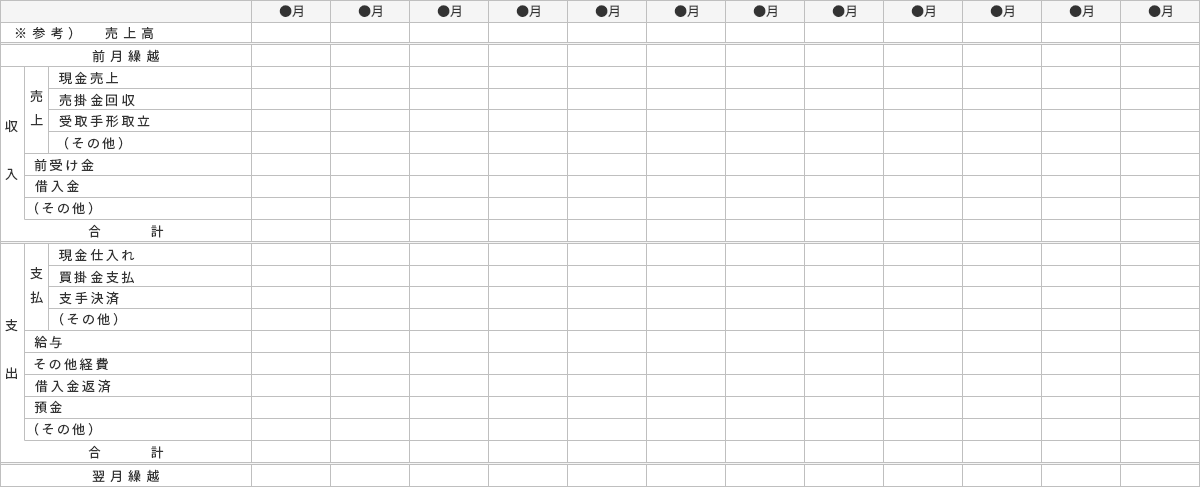

資金繰り計画・予定表については、特に売掛金および買掛金が発生する業種の場合、作成することをお勧めします。資金繰り表を作成することによって、必要な資金額が明確になります。資金繰り表の作成については、多少、専門的な知識が必要になる場合がありますので、顧問税理士が決まっている創業者の方は、できれば顧問税理士に相談するようにして下さい。

創業計画書は限られた範囲でしか記入することができません。しかしながら、「もっと書きたいことがある」「アピールしたい」という場合は、別紙を用意してください。ただし、1項目でA4一枚以内に簡潔にまとめしょう。あまりにも別紙が多い場合は、担当者が目を通すことができないかもしれません。

たとえば、「2 経営者の略歴等」については、「職務履歴書」を作成してもよいでしょう。「3 取扱商品・サービス」の「取扱商品・サービスの内容」については、飲食店ならメニュー表(イメージ)などを提出してもよいでしょう。「4 取引先・取引関係等」については、既に契約をしている取引先や現在、商談している取引先などを一覧にして提出してもよいでしょう。販売先=売上高に直結しますので、強くアピールすることができます。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: