担保付き融資の基本

2022-07-25更新

2022/08/29

担保付不動産融資では金融機関が融資を行う際に、市場価格に金融機関の担保評価割合を乗じて担保の評価を行います。この担保評価は、金融機関ごとに異なります。

ここでは、担保評価のしくみと一般の金融機関と政府系金融機関の担保評価の違いを解説します。

担保付不動産融資では金融機関が融資を行う際に、担保を評価します。

利用者の返済が滞ったときのことを想定し、その担保を売却して融資額を回収する場合にいくらでその不動産を評価ができるかが、金融機関における不動産担保の評価です。

具体的に金融機関では、不動産の市場価値(「不動産の市場価値」で詳しく説明します)に金融機関の担保評価割合(概ね市場価格の70%程度、物件や地域によって60%などの場合もある)を乗じて評価します。

金融機関が市場価格の何%を担保評価してくれるかは、金融機関ごとに異なります。金融機関に質問しても、明確には教えてくれないケースが多いです。したがって何%を担保評価してくれるかという割合は、あくまで目安として考えてください。

土地と建物を合わせて取得している場合は、土地と建物を合計した担保評価となります。では、土地と建物を所有していて、建物だけを担保として提供したい場合はどうでしょうか。

建物だけで今回の融資申込み額を十分カバーしているケースであっても、金融機関が建物だけを担保設定してくれるかというと、それは難しいでしょう。

金融機関では、利用者の返済が滞ったときに担保物件を売却して融資額を回収するために担保を設定します。となると、建物だけが売却できても、土地の所有者がそのままだと買い手が限られてしまい、売却に時間がかかるリスクが考えられるためです。

不動産の市場価値は、土地と建物によって異なります。

土地の評価額は、路線価※1や基準地価※2を使って算出されるのが一般的です。

その他、金融機関などが独自調査し、路線価や基準価格に現在の取引事例や再開発計画などの情報などを加味して設定されます。

建物を評価する方法には、以下に説明する積算法と収益還元法の2つの方法があります。その他、新築物件の場合はその売買額を参考に、周辺や同じ構造の建物の取引事例から調整して算出します。

積算法は、建物を再調達するための費用や耐用年数などを考慮して計算する方法です。

積算法の評価額=再調達費用×延床面積×残存年数÷法定耐用年数※3

収益還元法は、収益物件(賃貸物件など)の評価で使われる算出方法です。

収益還元法の評価額=年間の収益÷還元利回り※4

金融機関では、例えば部屋の稼働が80%、空き部屋が20%などと想定します。

具体的には、全室が埋まった場合に年間600万円の家賃収入がある賃貸物件では、金融機関では80%埋まった場合などを想定して計算するため、家賃収入は年間480万円となります。

もしこの物件が駅に近く、近隣と比較しても家賃・設備などで優位性があり、金融機関で利回りが6%期待できると判断したとします。この場合、その賃貸物件の評価額は以下のとおりになります。

収益還元法の評価額は、480万円÷6%=8,000万円

現実には、賃料収入から経費や固定資産税を差し引いて計算したり、収益還元法と積算法を組み合わせて計算したりします。また、物件によって金融機関の想定利回りに幅があります。

自社で不動産の市場価値を知るには、外部の不動産調査会社に依頼するという方法があります。

実際に金融機関でも、担保評価する際にその市場価値を知るために、外部の不動産調査会社に依頼している場合もあります。金融機関の情報収集手段は他にも、子会社やグループ会社で不動産評価会社を持って調査するケースや、取引先不動産会社や近隣の不動産会社に確認するケースもあり、金融機関によってさまざまです。

金融機関の担保評価は「金融機関における担保評価のしくみ」で解説したとおりです。

担保提供者は融資の際に担保評価額を少しでも多くしてもらえれば、融資金額を増やせる可能性があります。

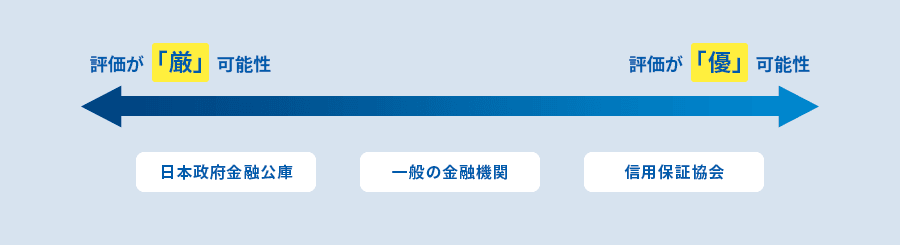

信用保証協会は、一般の金融機関より担保を高めに評価してくれるといわれています。同じ物件を担保にした融資で比べると、例えば、一般の金融機関では100万円融資が可能な場合、信用保証協会では120万円融資が可能になることがあります。

信用保証協会で融資を受けたほうが、20万円分高い金額で不動産担保を有効活用できることになるのです。

反対に、日本政策金融公庫は一般の金融機関より担保不動産の評価が厳しいといわれています。その代わり日本政策金融公庫は、一般の金融機関に比べて全期間固定金利で据置期間が認められるなど、メリットが大きい面もあるようです。

不動産担保の評価の視点からみたイメージは、次のようになります。

ただし、不動産担保の評価は、担保提供する物件やその立地環境によって異なります。

あくまで参考にしてください。

株式会社アスタリスク代表取締役。金融機関、コンサルタント企業、IT企業を経て、2000年代表取締役就任。IT企業、不動産業、商社等の経営戦略、財務戦略、管理会計支援等

を行う。

これまで、銀行等の金融機関の研修・講演講師を70行庫以上務める。主な著書は「渉外マンの現場力/近代セールス社」金融商品取引法・各種業法に基づく「金融商品セールス対応話法集/銀行研修社」等でありその他金融機関向け、雑誌連載実績等多数。

タグ: