融資審査に求められる会計データとは

~事前に知っておくべきポイント~

2024-03-19更新

2022/02/22(2023/05/25更新)

多くの経営者が金融機関から融資を受ける際に「個人保証(経営者保証)」をしています。近年、この経営者保証の存在が創業意欲や事業転換、事業再生を阻害していると言われており、経営者保証からの脱却が議論されています。経営者保証とはどのようなものなのか、経営者保証を解除したい場合に解除できるのか、また経営者保証なしの融資制度について説明いたします。

経営者による個人保証(以下、経営者保証)とは、企業が金融機関などから融資を受ける際、経営者が法人の連帯保証人になることを言います。例えば会社が倒産して借入金の返済などができなくなったとしても、連帯保証人である経営者個人は返済する義務が残ります。

経営者保証は、企業への規律付けや資金調達の円滑化に貢献しているのも事実ですが「思い切った事業展開や早期事業再生を阻害する要因となっている」とも言われています。また「創業時の経営者保証がネックとなり、創業意欲を低下させている」とも言われています。

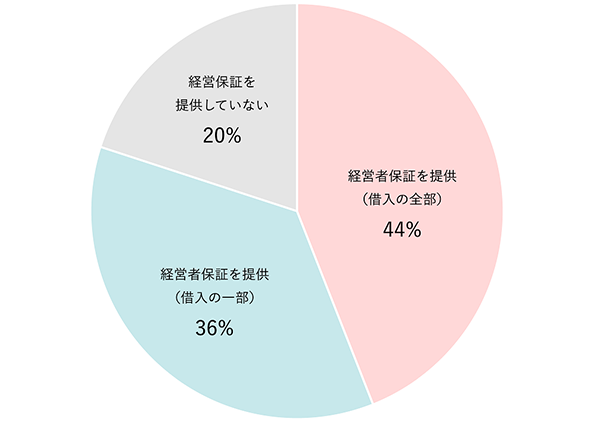

なお経営者保証の提供実態としては次の円グラフで分かるように、8割を超える企業の経営者がいずれかの形で提供(担保の提供など)していると言われています。

(出所)令和2年度「経営者保証に関するガイドライン」周知・普及事業(中小企業・小規模事業者ワンストップ総合支援事業)事業報告書より作成

(出所)令和2年度「経営者保証に関するガイドライン」周知・普及事業(中小企業・小規模事業者ワンストップ総合支援事業)事業報告書より作成

また同調査によりますと「新規借入の保証なし」または「既存借入の保証解除」を希望する経営者の割合が全体の約4分の3を占めていることも分かりました。多くの経営者が「経営者保証なしで資金調達をしたい」と考えているということです。

それでは現在、貸し手である金融機関は経営者保証なしの融資に対応しているのでしょうか。以下、国から公表されている調査データに基づいて考察していきましょう。

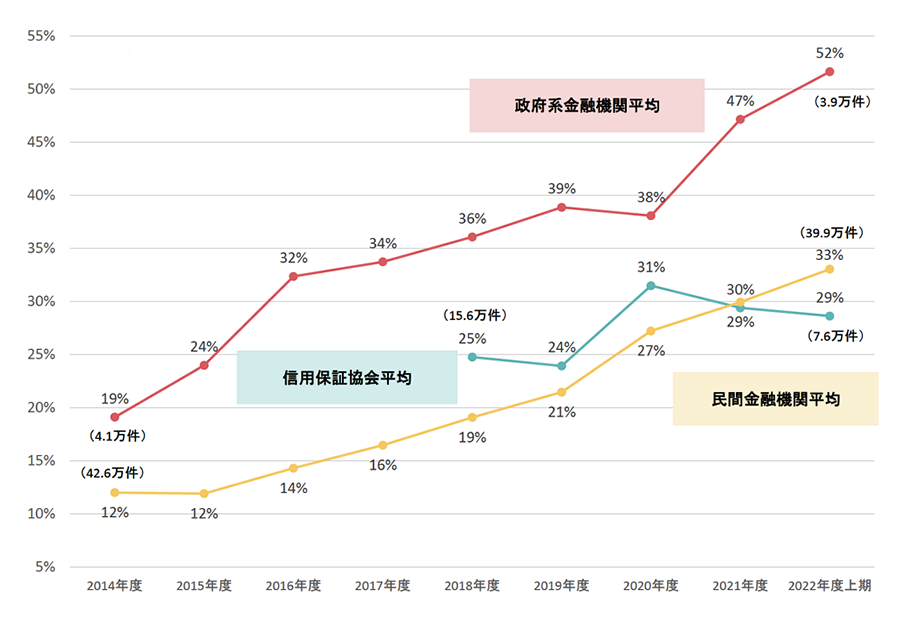

政府系金融機関及び信用保証協会におけるガイドラインの活用実績について、経営者保証に依存しない新規融資の割合は以下のグラフの通りです。(2022年時点)

(出所)金融庁「民間金融機関における『経営者保証に関するガイドライン』の活用実績」および中小企業庁「政府系金融機関における

(出所)金融庁「民間金融機関における『経営者保証に関するガイドライン』の活用実績」および中小企業庁「政府系金融機関における政府系金融機関及び信用保証協会の実績については、年に2回調査・報告されています。

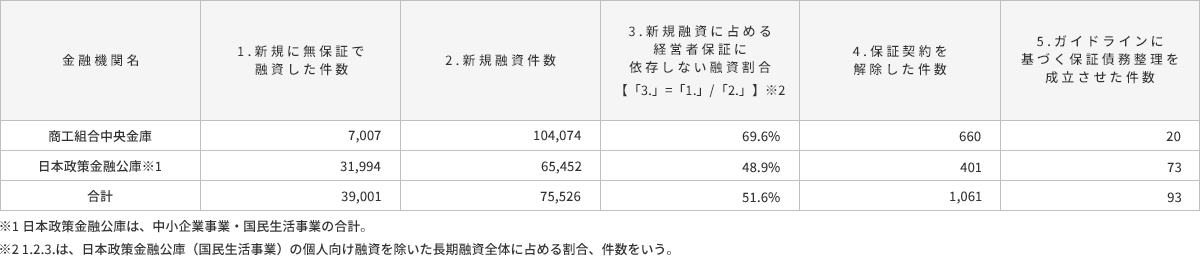

直近の「令和4年12月26日公表」の報告によると、政府系金融機関については、以下のような対応実績となっています。

政府系金融機関においては「3.新規融資に占める経営者保証に依存しない融資割合」は、全体で51.6%となっています。約5割の実施率です。商工組合中央金庫において、その比率が高いものの、日本政策金融公庫においては48.9%となっています。また「4.保証契約を解除した件数」つまり、経営者保証を解除した件数においては、合計で1,061件とまだまだ決して多いとは言えない結果だといえるでしょう。

次に信用保証協会においては「3.信用保証を承諾した件数のうち無保証人の割合」は、29%となっています。約3割の実施率です。また「4.既存の保証付き融資について、保証人の保証契約を解除した件数」においては合計で30,983件と、政府系金融機関の実績と同じようにまだまだ決して多いとは言えない結果だといえるでしょう。

次に、民間の金融機関の無保証融資の実績について考察してみましょう。民間金融機関についても、同様に年に2回調査・報告されています。

直近の「令和3年(2021年)6月30日」の報告によると、以下のような対応実績となっています。

民間金融機関においては「8.新規融資に占める経営者保証に依存しない融資の割合」は、33.1%(2020年度)となっています。約3割の実施率です。また「3.保証契約を解除した件数」においては、37,924件と政府系金融機関及び信用保証協会の実績と同じように、まだまだ決して多いとは言えない結果だといえるでしょう。

以上の結果をまとめると、無保証人の融資の実施率は、政府系金融機関は約5割、信用保証協会、民間金融機関においては3~4割という実績で、特に信用保証協会及び民間金融機関においては、まだまだ経営者保証に依存した融資となっているのが現状だと言えます。

なお、政府系金融機関と民間の金融機関の違いを、資金調達ナビ「借入の基本」の「金融機関の選びかた」で詳しく紹介していますので、参考にしてください。

公的融資制度には「無保証人制度」や「経営者保証を外す制度」があります。一例として日本政策金融公庫が実施している制度について紹介いたします。

| 融資制度 | 対象者 | 融資限度額 | 融資期間 (うち据置期間) |

|---|---|---|---|

| マル経融資(小規模事業者経営改善資金) | 商工会議所、商工会または都道府県商工会連合会の実施する経営指導を受けている方であって、商工会議所などの長の推薦を受けた方 | 2,000万円 | 設備資金:10年以内(2年以内) 運転資金:7年以内(1年以内) |

| 新創業融資制度 | 新たに事業を始める方、または事業開始後税務申告を2期終えていない方 | 3,000万円(うち運転資金1,500万円) | 各融資制度に定めるご返済期間以内 |

| 生活衛生改善貸付 | 生活衛生関係の事業を営んでおり、生活衛生同業組合などの実施する経営指導を受けている方であって、生活衛生同業組合などの長の推薦を受けた方 | 2,000万円 | 設備資金:10年以内(2年以内) 運転資金:7年以内(1年以内) |

| 経営者保証免除特例制度 | 事業資金を利用される方で公庫からの借り入れがある場合は、取引状況に問題がないことなどの要件を満たす方 | 適用した融資制度の融資限度額 | 適用した融資制度のご返済期間以内 |

| 挑戦支援資本強化特別貸付(資本性ローン) | スタートアップや新事業展開・海外展開・事業再生等に取り組む方、指定された融資制度の対象となる事業者など | 7,200万円(別枠) | 5年1ヵ月以上20年以内 |

| 新型コロナウイルス感染症対策挑戦支援資本強化特別貸付 (新型コロナ対策資本性劣後ローン) |

新型コロナウイルス感染症の影響を受けた法人または個人企業の方 | 7,200万円(別枠) | 5年1ヵ月、7年、10年、15年、20年 |

それぞれの制度ごとに細かい要件はありますが、これらの制度を活用できれば、経営者保証なしで融資を受けることができます。

なお「経営者保証免除特例制度」とは、一定の財務要件をクリアしていれば、経営者保証が免除されます。なお保証免除した貸付は、適用する融資制度の利率に0.2%が上乗せされます。

参考

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: