【弥生製品との連携も実現】資金繰りにも役立つアメックスのビジネス・カード活用のメリット

更新

メリットや請求書支払い代行サービスをわかりやすく解説

2024/09/26

取引先が現金振り込みにしか対応しておらず「資金繰りが苦しい」「経費管理の負担が大きい」などの悩みを抱える中小企業の経営者や個人事業主は少なくありません。国内外を問わずキャッシュレス化が進んでいる一方、企業間取引においては現金振り込みをメインとする企業は多々あります。

VISA社が提供するBPSPは、キャッシュレス化の促進と中小企業および個人事業主の資金繰り改善に有効な仕組みです。本記事では、VISA社のBPSPに相当するサービスを「BPSP等」と記載し、その仕組みや概要、支払い側がサービスを利用する際のメリット・デメリットなどを詳しく解説します。

[PR] 借入れなしで資金繰りを改善| 請求書カード払い by 弥生株式会社 ![]()

BPSP(Business Payment Solution Provider)は、決済ブランドを運営しているクレジットカード会社、VISA社が開始した新たな決済サービスです。

出典:Business Payments Solution Provider(BPSP)とは?-Visa ![]()

クレジットカードでの支払いに対応していない売り手企業側と、クレジットカード支払いを希望する買い手企業側をつなぐソリューションであり、キャッシュレス化の推進に有効な仕組みとして注目を集めています。

これまでは、買い手側がクレジットカード払いを希望しても、売り手側がカードブランドの加盟店でなければ対応してもらえず、売り手企業側に提示された決済方法しか選択できませんでした。しかし、BPSP等を利用すると、売り手側の企業がカードブランドの加盟店でない場合も、買い手側は保有するカードを利用して決済することが可能です。

BPSPが誕生した背景には、BtoB取引においてキャッシュレス決済が広まっていないといった現状があります。クレジットカード決済や電子マネー決済など、さまざまなキャッシュレス決済の仕組みが浸透している一方で、企業間の商取引におけるキャッシュレス化は進んでいません。その理由として、加盟店契約と手数料が挙げられます。

クレジットカード決済に対応するには、対象となるクレジットカード会社との直接契約や決済代行会社との契約が必須です。また、契約したからといってすぐにクレジットカード決済に対応できるわけではなく、専用端末やシステムも導入する必要があるなど、相応の初期コストが必要です。

さらに、クレジットカード決済の利用には手数料が発生し、売り手側が負担しなければなりません。手数料は決済金額が高くなるほど大きくなるため、中には相当な負担を強いられるケースもあります。

BPSP等の利用にも手数料はかかるものの、買い手側がクレジットカード決済可能になることで集客力や売上の向上につながります。買い手側としては、保有するクレジットカードで支払いできるので、資金繰りを改善できる点が魅力です。

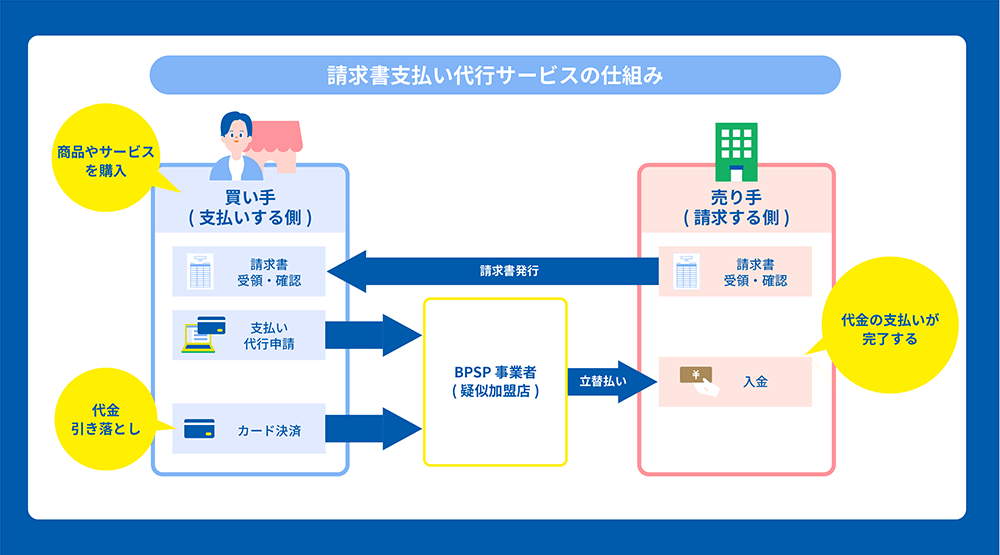

BPSP等は、売り手と買い手を仲介するBPSP事業者の存在によって成立します。BPSP等の仕組みを使って運用されるサービスは、請求書支払い代行サービスとも呼ばれることもあります。具体的には、BPSP事業者が疑似加盟店として双方のあいだに入り、売り手に代金を支払うといった仕組みです。

支払いの流れは、まず買い手が商品やサービスを購入し、売り手側が請求書を発行します。BPSP等のプラットフォームにアクセスした買い手側が決済を行うと、疑似加盟店であるBPSP事業者が売り手に代金を振り込みます。あらかじめ登録しておいた買い手の支払い用のクレジットカードから、カード会社が引き落としを行うといったように、一連の支払い業務の自動化が可能です。

BPSP等が代行する支払い業務には、期日の管理も含まれているため、人的なミスも防止できます。経理担当者の負担を大幅に軽減できるなど、BPSP等の導入により、企業は多様なメリットを享受できるはずです。以下では、特に買い手側がBPSP等を利用する際のメリットについて詳しく説明します。

BPSP等は、さまざまな国際ブランド・国内ブランドに対応しています。所有しているクレジットカードで利用できるため、新たに特定のクレジットカードを発行する必要はありません。迅速にサービスの利用を開始できるのもBPSP等の魅力です。

BPSP等導入において、面倒な手続きが必要になるケースはほとんどありません。BPSP事業者の公式サイトで支払い用クレジットカードの情報などを登録し、必要書類を提出すればサービスを利用できます。ただし、サービスによっては事前にチェックが行われるケースもあります。

事業を始めたばかりのスタートアップ企業や個人事業主の場合、信用がまだ十分ではないため、取引の初期には現金による即時支払いを求められることが少なくありません。BPSP等を利用すると、クレジットカード決済が可能になり、支払時期を先延ばしできるため、資金繰りの改善が期待できます。

通常、請求書払いの支払期限が1カ月後でも、期間内に資金を用意できないことがあります。この場合、銀行から融資を受けると利息が発生しますが、BPSP等を利用すれば、利息は発生せずに支払いを先延ばしできます。ただし、BPSP等の利用には手数料がかかります。手数料が利息よりも低い場合には、BPSP等の利用がより有利になることがあります。

現金払いやクレジットカード決済、手形決済などが混在していると、経費の管理が煩雑になりがちです。経理担当者は業務の領域が広範にわたるため、担当者に過度な負担がかかることも少なくありません。

BPSP等は、経費管理の効率化に有効です。経費支払い用のクレジットカードを発行しておけば、経費に関する支払い状況を一元で管理できます。わざわざ帳簿を開く必要もなく、クレジットカードの明細を確認するだけで、いつどれくらい支払ったのか素早く把握できるのも利点です。

大幅な業務効率化を実現しやすい点も、BPSP等導入のメリットです。支払いをクレジットカードへ一本化することで、これまで個々の取引先へ振り込んでいた手間が省けます。取引先が多ければ多いほど、振り込み作業には手間がかかります。オンライン上で支払いできるネットバンキングも便利ですが、個々の請求金額などを確認しつつミスがないように振り込み作業を進めなければなりません。

BPSP等なら、あとから支払い内容をチェックしたいときもスムーズに行えます。従来発生していた作業が大幅に軽減されるため、業務時間の短縮が期待でき、これまで割いていたリソースをより有効的に活用できるようになります。

取引先に支払いを行うのはBPSP事業者ですが、買い手の名義で振り込みを行うため、取引先にBPSP等を介して支払っていることを知られる心配はありません。自社とは異なる名義で振り込みが行われた場合「資金繰りに難航しているのではないか」と取引先から疑念を抱かれてしまい、取引の縮小につながるおそれもあります。そのような事態を回避できるのもBPSP等のメリットです。

BPSP等の仕組みを用いた請求書支払い代行サービスでは、クレジットカードを使用します。利用するカード会社がポイントサービスを提供している場合、使えば使うほど還元率に応じたポイントを獲得できます。

中には2~3%の高還元率を設定しているカードもあるため、還元率の高いクレジットカードなら効率よく大量のポイントを貯められるのも利点です。BPSP等の利用には手数料が発生するものの、ポイントをうまく活用すれば、そのデメリットを打ち消すことが可能です。

BPSP等を利用した請求書支払い代行サービスには、いくつものメリットがある一方で、注意すべきデメリットが複数あります。メリットとデメリットの双方を理解したうえで、導入の可否を検討しましょう。

支払い可能金額は、クレジットカードの利用可能限度額に依存します。そのため、企業間の商取引で使用する場合、できるだけ利用可能限度額の高いクレジットカードを用意しておくと安心です。

発行した当初は限度額が低い場合でも、信用を積み重ねることで上限を増やせる可能性があります。フリーランスや個人事業主の場合、一般的な企業と比べて社会的な信用は低くなる傾向があります。クレジットカードの限度額は低く設定されやすいため、BPSP等を利用する際は十分に注意しましょう。

BPSP等は、BPSP事業者が運用するシステムを利用してサービスを受けるため、手数料の支払いが生じます。一般的なクレジットカード決済では、カード加盟店である売り手側が手数料を支払いますが、BPSP等では逆になることが多いと覚えておきましょう。

決済の金額によっては、わずか1%利率が違っても支払う手数料に大きな差が生じるので、事前の確認は必須です。手数料の負担はサービスによって異なるものの、3~5%の間に設定されているケースが一般的です。「3~5%ならそれほど高くない」と感じるかもしれませんが、決済金額が大きくなればなるほど買い手が負担する手数料は増額します。

請求書支払い代行サービスを利用する流れは[会員登録→支払いの申請手続き]といった流れで進められるのが一般的です。ただし、サービスによって多少の違いが生じる点には注意しましょう。

所有しているクレジットカードに対応しているサービスのプラットフォームにアクセスし、会員登録を行います。基本情報などの登録が完了すると、専用のマイページへログインできる準備が整います。

サービスの多くはオンライン上での手続きに対応しているので、わざわざ事業者の店舗などへ足を運ぶ必要はありません。手続きは、オンライン上で完結できます。会員登録時にチェックが行われるケースは少ないものの、サービスによっては契約書をはじめ、必要書類の提出を求められるケースもあります。

取引先から請求書が届いたら、支払いの手続きを行います。サービスごとに、申請期限が設けられているので、遅れないように手続きを勧めましょう。支払い期日が間近となっている場合、対応してもらえないおそれもあります。申請期限を確認したら、なるべく早めに手続きを済ませておくと安心です。

申請手続きが完了すると、期日までにBPSP事業者が取引先へ支払いを行います。後日、指定した銀行口座からクレジットカード支払い分が引き落とされるため、支払代金と手数料の合計金額と照合し間違いがないことを確認しましょう。

弥生がリリースを予定している「請求書カード払い by 弥生株式会社」は、プラットフォーム上に請求書をアップロードすることでクレジットカードによる支払いが可能になるサービスです。フリーランスや個人事業主の資金繰り改善、業務効率化にも役立ちます。また、弥生ユーザー以外が利用できるのもポイントです。

導入すると、支払期限が迫った請求書をクレジットカード支払いに変更できることに加え、所有するクレジットカードの利用可能限度額内であれば使用できる金額に上限はありません。最初の取引から高額利用も可能です。

当該サービスは、弥生会計をはじめとした弥生シリーズを開発した、弥生株式会社が運営するサービスです。1978年に創業して以来、数々の業務ソフトウェアやサービスをリリースしてきた実績があるため、ユーザーは安定した運営力と高品質なサービスを安心して利用できます。

キャッシュレス化の一途をたどっている昨今、BPSP等の仕組みを用いたサービスはますます広がりを見せると考えられます。サービスの利用によって買い手はクレジットカードで支払いできるため、資金繰りの改善や経理業務の効率化のなど、さまざまなメリットが見込めます。

安心して利用できるBPSP等サービスを探しているのなら、弥生がリリースを予定している請求書カード払いを検討してみましょう。大手ならではの品質の高いサービスと安定した運営力で、安心して利用できるおすすめのサービスです。

タグ: