融資審査に求められる会計データとは

~事前に知っておくべきポイント~

2024-03-19更新

2022/09/20

中小企業事業者の中にもコロナ禍で打撃を受け、コロナ融資を受けた方が多くいらっしゃるかと思います。今後訪れるコロナ融資の据置期間終了の際にどうすれば良いか、資金調達の専門家に教わりました。

2020年3月17日、日本政策金融公庫(国民生活事業)は実質無利子・無担保である「新型コロナウイルス感染症特別貸付」の取り扱いを開始しました。貸付期間は、設備資金が20年以内、運転資金も20年以内となっており、据置期間(利息のみの支払い期間)は最大5年となっています。

なお、本制度は2022年6月末にて終了予定でしたが、ウクライナ情勢も考慮して、2022年9月まで延長されています。今後、9月以降の延長および動向などについても注視してください。

また2020年5月には、民間金融機関においても同様の実質無利子・無担保の融資を開始しています。こちらは2021年3月末に終了しており、据置期間は最大5年です。

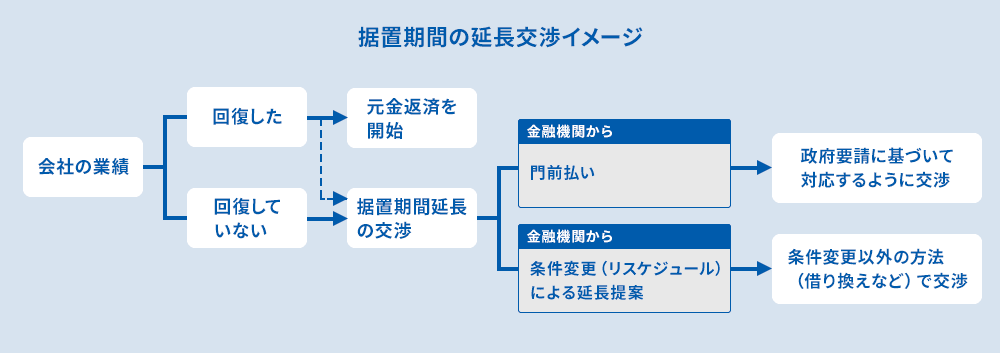

これから多くの事業者にとって、利息のみの支払い期間である「据置期間」が終了して、元金の返済が始まります。現時点においても、既に元金返済を始めている事業者もいるかと思います。コロナ禍による打撃から脱却できて業績が順調に回復しているのであれば、元金の返済を始めればよいのですが、業績の悪化から回復できていない事業者はどうすれば良いのでしょうか。

業績の悪化を回復できず元金返済の開始時期を延期したいと思う事業者は、「据置期間の延長」を金融機関と相談する方法もあります。

元金返済についての方向性は、業績や資金繰りの状態により大きく分けて3つあります。

1つ目は、「業績が回復しているので、元金返済を開始する」という方向性です。コロナ禍にあっても、業績が回復しているのであれば元金の返済を開始して問題ないでしょう。

2つ目としては「業績が回復していないので、元金返済開始を延期する」という方向性でしょう。業績が回復していない事業者は、元金返済を開始すれば資金繰りが急速に悪化する危険性がありますから、元金返済の延期を検討するのも1つの方向性と考えてください。

そして3つ目は「業績が回復しているが、元金返済開始を延期する」という方向性です。

業績自体は回復していても、まだまだ資金繰りが不安定で元金返済を開始するのは困難であると感じている事業者もいると思います。そのような状況であれば、元金返済開始時期の延期を金融機関と相談することをおすすめします。

いずれの方向性であっても、元金返済の開始時期を延期したいと考えている事業者は、「据置期間の延長」を取引先の金融機関に交渉してください。据置期間が終了したら、必ずしも元金の返済を始めなければならないとは限りません。据置期間そのものを延長することも可能ですので、検討してみてはいかがでしょうか。

国の方針としても資金繰り状態が悪い企業に配慮し、政府から公的・民間双方の金融機関に対して、据置期間の延長などの金融支援要請が連続して出されています。2022年5月11日においては、内閣総理大臣、経済産業大臣、財務大臣兼金融担当大臣などの連名にて、官民の金融関係団体に対して「原油価格・物価高騰等総合緊急対策を踏まえた資金繰り支援の徹底等について」という要請が発せられました。要請の内容は全部で7項目あります。その中でも特に重要な5の内容は、以下のとおりとなっています。

事業者からの2度目、3度目の返済期間・据置期間延長の相談を含め、申込みを断念させるような対応を取らないことは勿論のこと、返済期間・据置期間の長期の延長等を積極的に提案するなど、既往債務の条件変更や借換等について、事業者の実情に応じた迅速かつ柔軟な対応を継続すること。その際、据置期間終了後の返済負担が重くなることをおそれて据置期間の延長を躊躇する事業者がいる場合には、返済期間の延長も併せて提案すること。また、制度上の返済期間・据置期間を超えた延長についても個別の事情に応じて柔軟に相談に応じること。

「事業者からの2度目、3度目の……勿論のこと」という箇所に注目してください。強い論調になっていることが分かります。また今回の要請文には「2度目、3度目の相談」という表現が2回も登場しています。そして、その内容には「既往債務の条件変更や借換等」「返済期間の延長も併せて提案」「柔軟に相談に応じること」などが書かれています。

つまり据置期間の延長は可能であり、政府から柔軟に対応するよう、強い要請が出ているということが分かります。

「据置期間は延長可能!資金繰りとの相談」では、資金繰りが厳しく元金の返済が困難な場合は、取引先の金融機関に「据置期間の延長」を要請する方法もあると説明しました。

政府からの強い要請も出されているので、申し出てみると、思いのほか柔軟に対応してもらえる可能性もあります。万が一「据置期間の延長はできません」と門前払いされた場合は、「政府からも要請が出ているはずです。この要請に基づいて検討していただけませんか」と、交渉してみましょう。

ただし、政府からの強い「要請」があっても、それは決して「命令」ではありません。最終的な判断については各金融機関に任されているということが大前提となります。「現在の業績では条件変更という形式で延長せざるを得ません」と判断されてしまう場合もあります。思うように交渉が進まなくても、冷静な交渉を心掛けてください。

金融機関によっては事前に「据置期間を延長すると条件変更(リスケジュール)になります」と伝えるところもあれば、特に説明もなく条件変更に関する手続きをされることも考えられます。条件変更をしてしまうと今後、たとえコロナ禍であっても新規融資の借り入れが困難になる可能性が高くなります。

融資条件変更の場合には、原則として、金融機関から条件変更手続きに関する書類が手渡されるため、そこで据置期間の延長が融資条件変更になっていると気が付く事業者もいると思われます。表現が難しく手続きや書類の内容、主旨が分からない場合は、遠慮なく金融機関に質問してください。また顧問税理士などに確認してもらいましょう。

さらに、事業者側から金融機関に、条件変更ではない据置期間の延長はできないかどうかを伝える場合に、例えば「借り換えで据置期間の延長をお願いします」などと交渉してみるのも1つの方法です。もしも交渉に不安を感じるようでしたら、顧問税理士などに協力をしてもらってください。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: