中小企業が美しい決算書を作る意味(1)

2021-12-22更新

2022/04/07

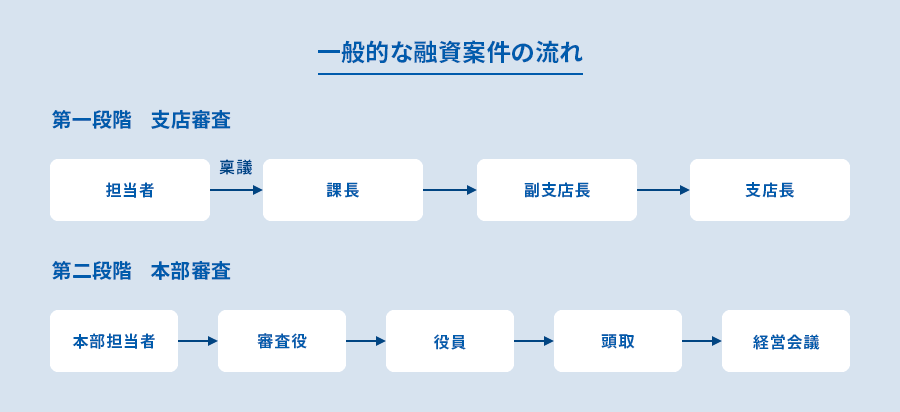

事業者が融資申請をすると、金融機関内ではどのような手続きが行われているのでしょうか。営業担当者が支店に持ち込んだ融資案件の実行までのプロセスについて簡潔に説明いたします。なお、融資案件が支店内に持ち込まれるまでの流れは「融資手続きの実際(4)~民間金融機関(プロパー融資)」にてご確認ください。

主に融資案件は、営業担当者が日頃の営業活動の成果として支店に持ち込みます。創業融資のように事業者が直接窓口などに申し込みをするケースがありますが、一般的には営業活動の成果として融資案件が営業担当者から支店に持ち込まれることになります。

担当者は上司に相談(事前協議)をしながら稟議書(金融機関内の申請手続き資料)を作成します。そして、最終的には支店長からの決裁(押印)がなされて融資が実行されます。なお、支店内(支店長)の権限では結論を出せない大型案件などについては、本店に対して稟議書を作成して申請をします。

支店と本店の融資案件に関する役割をまとめますと以下のようになります。

| 支店の役割 | 本部(審査部門)の役割 |

|---|---|

|

|

上記説明にある「稟議」とは、どのようなものなのでしょうか。一般的に、稟議とは「組織の意思決定において複数のものが関与する場合で、一同に会せないときに、文書を回覧して関与者の承認を得、総意を以って決定する方法」を言います。金融機関の融資手続きにおける稟議は資金使途や申請額の妥当性、返済原資、貸出先の信用力、保全(担保、保証など)メリットなど、さまざまな視点から検討するための資料のことを言います。

稟議に必要な稟議書の雛形は各金融機関によって異なりますが、一般的には「融資先名」「貸出金額」「金利」「返済期間」「資金使途」「返済原資」「返済方法」や「営業担当の意見」などを記載します。付属書類として「申し込み事業者の概要書」「決算書」「試算表」「資金繰り表」「経営計画書/事業計画書」など、事業者の状況に合わせて多岐に渡ります。

なお融資案件に関しては、支店稟議であれ本店稟議であれ、融資の5原則(安全性、収益性、公共性、流動性、成長性)を大前提として審査されています。

| 内容 | |

|---|---|

| 安全性 | 金融機関の原資は預金であるため、確実に融資を返済してもらわなければならない。そのためにはしっかりとした審査をする必要がある。 |

| 流動性 | 金融機関の原資は預金であるため、資金が滞ることがないようにしなければならない。常に資金の流動性に気を配る必要がある。 |

| 収益性 | 金融機関は私企業であるため、安定して適正な利益を上げる必要がある。 |

| 成長性 | 融資先の成長は金融機関の成長にも繋がる。成長する企業に対する融資を行う。 |

| 公共性 | 公序良俗に反する融資は行わない。金融機関は公表性を重視する。 |

担当者は上司に相談しながら詳細を詰めて稟議書を作成します。そして、支店長をはじめ多くの上役からの「ハンコ」をもらわなくてはなりません。よって事業者側としては、担当者が稟議書を作成しやすいように積極的な情報提供や資料作成、ヒアリング対応などをすばやく、ていねいに対応するようにすることをお勧めします。

主に営業活動をしているのは「支店」になります。「本店」は「支店」をバックアップする役割も担っています。本店にも「本店営業部」というような部門を設けている金融機関もありますが、主となる営業部門は「支店」になります。

原則として金融機関においては、一定の権限を支店長に移譲しています(支店決裁、支店長権限などと呼ばれています)。常日頃から事業者と接しているのは本店ではなく、各エリアの支店になります。そのために一定の範囲における融資案件については、支店長に権限移譲しているわけです。

例えば金融機関によっても異なりますが、以下のような案件は主に支店長の権限で決裁することができます。

支店の権限外の案件に関しては、本部の審査部門が審査をします。支店からの稟議書および添付書類を中心に、支店とやりとりをしながら審査を進めていきます。

原則として本店の審査部門は、事業者訪問や直接ヒアリングなどはしません。よって支店から送られてくる稟議書と、添付書類をベースに判断することになります。つまり支店が作成した稟議書がしっかりと作られていないと、本店の審査部門に理解してもらえないケースもあるかもしれません。

成績・実績を上げたい「支店」と貸し倒れを防ぎたい「本店」の立場が相反しており、利害が微妙に異なっているとも言えます。事業者としては本店案件の場合、なおさら「支店」への協力体制を万全のものにして一緒に申請手続きをする、という姿勢が重要です。それが本店案件の融資手続きをスムーズに進める最大のポイントかもしれません。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: