売掛債権などを担保に資金調達ができる「担保融資」の活用

2023-02-21更新

2022/04/07

民間金融機関の融資手続きを知るには「金融機関ってどういうところ?」という知識を持っていると、より金融機関の融資手続きやそのしくみなどを理解できると思われます。今回は、民間金融機関の組織や支店などについて解説いたします。

なお、金融機関の選び方について知りたい方は、資金調達ナビ「借入の基本」の「金融機関の選びかた」で詳しく説明していますので、参考にしてください。

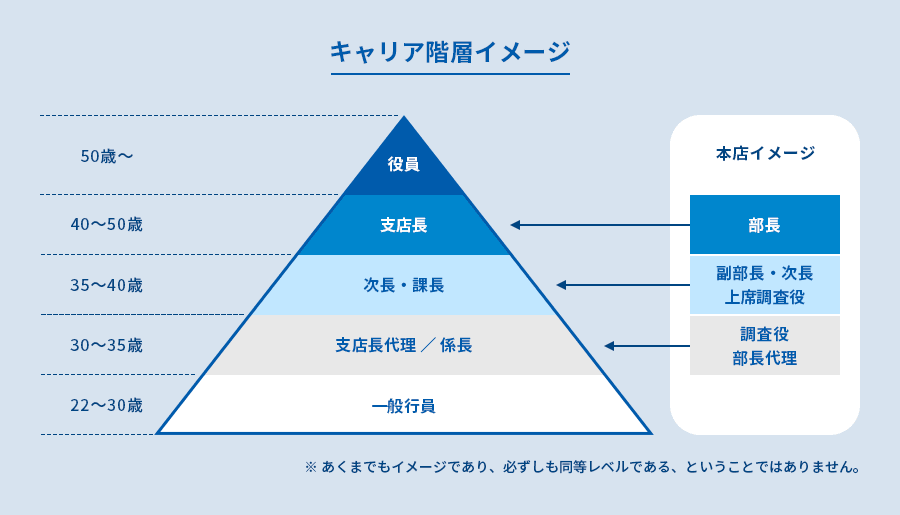

民間金融機関の組織において、銀行では一般的に以下のようなイメージで、キャリア階層が構成されています。もう少し細かく分類すると、金融機関によって異なりますが「一般行員→主任→係長→支店長代理→課長→次長→副支店長→支店長」となっています。

事業者の窓口担当となって営業や融資の手続きを行うのは、一般行員、支店長代理/係長が中心ですが、融資課長も部下のマネジメントだけではなく、担当を持ちながら業務を行っている場合もあります。

それ以上の役職の方は、主に部下のマネジメントや融資手続きの際にチェック・指導をしています。「銀行員は印鑑を押す機会が多い」と言われていますが、実際の融資手続きは、上役の印鑑がなくては融資実行には至りません。

事業者の中には、もしかしたら自分の子供と同じくらいの年齢の行員が担当者になるかもしれません。社会人経験も少なく心許ないと感じる場合もあるでしょうが、事業者側としては「担当者がスムーズに融資手続きするためにフォローする」という姿勢も大切です。

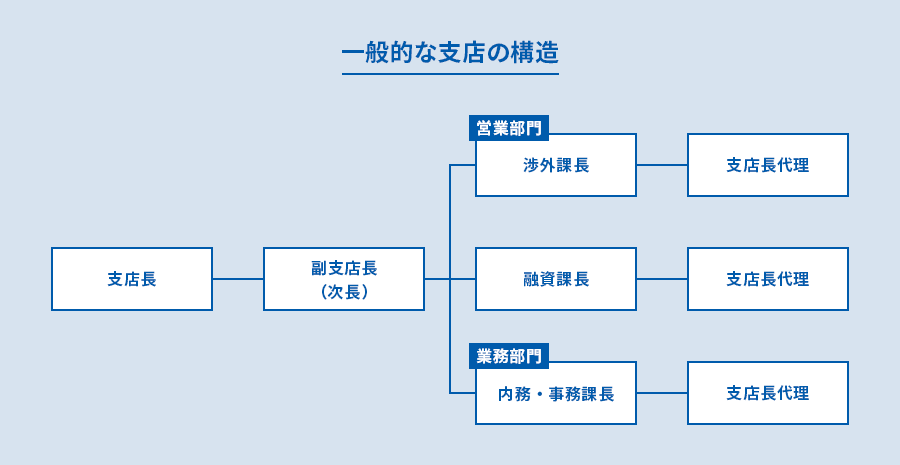

一般的に金融機関の各支店にはトップに支店長、次席に副支店長、次長という肩書の方がいます。部門としては主に営業部門、審査部門、業務部門などに分かれています。大きな母店のような支店もあれば、とても小さな出張所もあり、やはりそれぞれ店内の組織構造は異なります。

融資案件に関しては、営業部門から回ってきた案件を融資課などが受け取り、最終的に支店長の決定をもって融資が実行されます。決して担当者とその上司が融資するかどうかを決定するわけではありません。よって事業者としては、スムーズに手続きを進捗させるために、要求された資料を提出する、積極的にヒアリングに応じるなどして、担当者が行動しやすいようにフォローする必要があります。「融資の結果が遅い」と不満を感じる事業者もいると思われますが、支店内では諸々の手続きがあり、担当者も謀殺されているかもしれないことを頭においておきましょう。

これまで一般的な銀行や支店について説明しましたが、金融機関には「都市銀行、メガバンク、大手地銀、信用金庫、信用組合」などがあります。

多くの小規模・中小事業者は「地方銀行、信用金庫、信用組合」を中心に融資の取引をしていますので、現場レベルではさほど大きな組織構造の違いを感じることはないかもしれません。

どの金融機関も支店の概要についてはさほど変わりありませんが、組織構造を見てみますと根本的な違いが分かります。

都市銀行になるとグループ化(「フィナンシャルグループ」などと称されている)されており、その規模は地銀、信金、信組などとは比較にならないくらい大きいです。一般的には「株主総会→取締役会→頭取」という階層になっており、その下に法人・リテール部門やその他さまざまな部門がワールドワイドに広がっています。

なお、主に法人向けの事業融資を管轄している部門は「営業部」と言われています。その部署は主に支店ビルの2階や3階に設置され「法人営業部」という名称がついていることが多いです。それぞれ独自の組織構造になっていますので、あくまでもイメージとして捉えてください。

信用金庫の最高議決機関のことを「総会」または「総代会」と言います。議決権は会員または総代一人一票制をとっており、総会(総代会)では理事および監事が選任され、理事によって理事会が構成されます。理事長などの代表理事は理事会で選任され、信用金庫の日常業務は理事会の決定を踏まえて行われます。このように、信用金庫は一般の銀行などとは全く異なるトップマネジメントの組織構造になっていますが、支店の組織や業務においては、ごく一般的な金融機関と全く同じです。

信用組合の最高議決機関のことを「総会」または「総代会」と言います。組合員は出資口数に関係なく一人一票の議決権を持ち「総会」を通じて、信用組合の経営に参加することができます。なお信用組合は組合員の数が多く、総会を開催することは事実上不可能ですので、信用組合は総会に代わって「総代会」を設置しています。信用組合も一般の銀行などとは全く異なるトップマネジメントの組織構造になっていますが、支店の組織や業務においては、ごく一般的な金融機関と全く同じです。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: