日本政策金融公庫の創業融資は自己資金50万円でも受けられる?注意点も解説

2025-08-04更新

2023/06/26

協調融資は創業予定者や中小事業者においても活用することができます。本記事では、「協調融資とは何か?」「メリット、デメリット」「中小事業者が活用できる協調融資」について解説いたします。

協調融資とは、金融機関が単独で融資するのではなく、複数の金融機関が協調して企業に融資をする方法のことをいいます。元々、協調融資は中堅・大企業などの大型資金調達ニーズに対して複数の金融機関が協調して融資を行う手法でした。しかしながら、近年、中小事業者においても、日本政策金融公庫などが民間金融機関と協調融資を行う事例が増加しています。

協調融資は、主に「日本政策金融公庫と民間金融機関の協調融資」「商工組合中央金庫と民間金融機関の協調融資」「民間金融機関と民間金融機関の協調融資」の3パターンがあり、中小事業者が主に利用できるのは、「日本政策金融公庫と民間金融機関の協調融資」になります。

協調融資の主なメリット・デメリットは以下の通りです。

| 内容 | |

|---|---|

| メリット |

|

| デメリット |

|

まずはメリットについて解説します。

1.「多額の融資額を獲得することができる」ですが、一行からだけではなく複数行による協調融資を利用するのですから当然です。事業者側が多額の融資を必要とする場合は、希望通りの調達ができる可能性が高くなります。協調融資を利用できれば、資金調達の選択肢も広がりますし、事業拡大に大きく貢献することができます。

次に2.の「手続き等の軽減効果」についてですが、協調ではなく、同時に複数の金融機関に対して単独に別々に申請するとしたら、それぞれの金融機関に申請手続きなどをしなくてはいけません。協調融資の場合は、申請手続きも簡素化され、提出する書類なども統一されている場合があり、諸々の事務負担は軽減される場合もあるといえるでしょう。

次にデメリットについて解説します。

1.の「審査に時間がかかる」については、一行の単独融資より、複数行が絡んでいますので、やはり単独と比較するとどうしても時間がかかってしまうことがあります。

次に2.の「協調融資が成立しない場合もある」については、たとえば、協調融資に参加している金融機関の一行がNGの場合は、希望通りの協調融資が成立しない場合もあり得ます。そうすると事業者側の希望額の調達ができない場合もありますし、また協調融資そのものが成立しない場合もあり得ます。

次に3.「スタートアップ時には注意が必要である」については、たとえば創業「前」に政府系金融機関と民間金融機関の協調融資で資金調達をしたとします。そして、創業「後」早々に、さらに融資を受けたいという場合は、まだ返済が進んでいないために思うような資金調達ができない可能性もあります。もし、創業「前」に日本政策金融公庫のみで資金調達できれば、創業「後」には民間金融機関からの融資を受けることができたかもしれません。

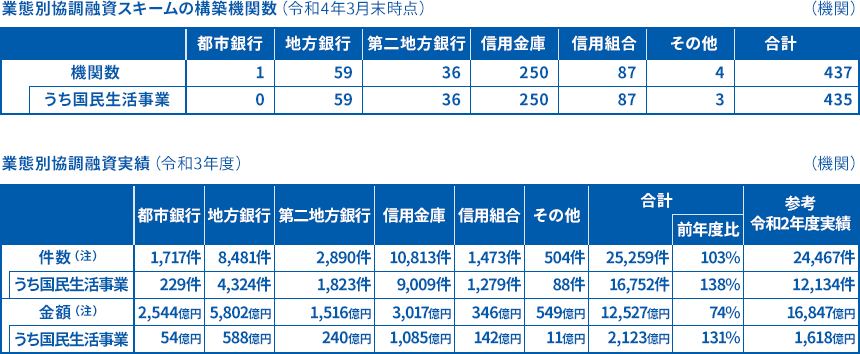

中小事業者に対しては、「日本政策金融公庫と民間金融機関の協調融資」を強くお勧めします。日本政策金融公庫(国民生活事業)が協調融資スキームを構築した地域金融機関数は2022年3月末時点で435機関、地域金融機関との協調融資実績は16,752件、2,123億円と非常に大きくなっています。

このように日本政策金融公庫は、特に地方銀行、信用金庫、信用組合との協調融資に力をいており、その利用価値はとても高いといえるでしょう。

また、コロナ禍において、日本政策金融公庫は、地域金融機関と連携した支援を推進しています。特に、2020年8月から開始した「新型コロナ対策資本性劣後ローン」を積極的に活用して、協調融資スキーム・協調融資商品等を実施しています。

参考:新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン) ![]()

「資金調達ナビ」では無料で創業計画書の作成が可能です。作成のポイント解説を見ながら、Web上で簡単に作成できます。コンサルタントや税理士に依頼すると費用がかかることも多いですが、このツールを使えば無料で作成できるため、創業時の負担を抑えられます。気になる方はぜひ資金調達ナビの「創業計画書を作る」をご活用ください。

日本政策金融公庫と民間金融機関の協調融資は、「創業・新事業支援」「事業承継支援」「海外展開支援」「事業再生支援」「ソーシャルビジネス支援」「農林水産支援」など、多岐にわたって実施されています。以下、具体的な事例をご案内いたします。

日本政策金融公庫と民間金融機関の協調融資のスキームは以下の通りです。

協調融資を検討する場合、中小事業者の方は「日本政策金融公庫」または「取引先金融機関」に相談してください。日本政策金融公庫と取引があれば日本政策金融公庫に相談をしても構いませんし、取引先民間金融機関が複数ある場合は、メイン金融機関(できれば信用金庫、信用組合)に相談してください。

日本政策金融公庫と民間金融機関の連携状況ですが、2021年度の「日本政策金融公庫から民間金融機関への紹介」は7,611件となっています。また「民間金融機関から日本政策金融公庫への紹介」には24,316件です。

このように、お互い紹介しあって協調融資支援を推進していますので、どちらに相談をしてもよいのですが、できれば事業者自身が主体的に行動して、両金融機関に相談をすることをお勧めします。

たとえば、日本政策金融公庫は協調融資に積極的に取り組んでいますので、まずは日本政策金融公庫に協調融資の相談をしたとしましょう。次に、取引先金融機関に「日本政策金融公庫との協調融資を計画しています。日本政策金融公庫には既に相談済みで積極的に動いてくれそうです。一度、日本政策金融公庫と連絡をとってスキーム提案をしていただけないでしょうか」というイメージ・流れで打診してみるのです。

なお、協調融資を利用する場合は、申請事業者にとっては、それなりに多額な資金額になると思われます。よって、大前提として、事業計画書や損益計画書などをしっかりと作成する必要があります。できれば顧問税理士や専門家などに事前相談することをお勧めいたします。

政府系金融機関である商工組合中央金庫も協調融資を実施しています。主に「再生・経営改善支援」「事業承継・M&A」「シンジケートローン(エージェント業務)」「海外展開支援」などの分野で民間金融機関と連携・協業しており、劣後ローン(DDS)・資本的劣後ローン(DES)等の多様な金融手法を活用して、協調融資などを実施しています。よって、中小事業者が利用するにはハードルが高いといえるでしょう。しかしながら、事業規模が拡大した際には、商工組合中央金庫と民間金融機関による協調融資も選択肢の一つとなりえますので、ぜひ知っておいてください。

民間金融機関同士による協調融資は、主に大手金融機関(メガバンク等)を実施しているスキームになり、いわゆるシンジケートローンになります。融資額も数十億円から数百億円になるため、基本的には中小事業者が利用することはできません。

参考:

中小事業者であっても成長過程で多額の融資を必要とする場合は、協調融資を検討することをお勧めいたします。繰り返しになりますが、現在、日本政策金融公庫は民間金融機関との連携を図っており、協調融資を実施しています。日本政策金融公庫(又は民間金融機関)だけでは資金需要が追い付かない場合、別々に相談するのではなく、協調融資を利用することによって、希望の融資額を調達できる可能性もあります。ぜひ、成長過程にある事業者は協調融資を検討してみてください。

「資金調達ナビ」では無料で創業計画書の作成が可能です。作成のポイント解説を見ながら、Web上で簡単に作成できます。コンサルタントや税理士に依頼すると費用がかかることも多いですが、このツールを使えば無料で作成できるため、創業時の負担を抑えられます。気になる方はぜひ資金調達ナビの「創業計画書を作る」をご活用ください。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: