赤字とは?赤字決算時の法人税の扱いや赤字経営の立て直し方を解説

2023-06-29更新

2021/11/17

会社経営において、適正な資金繰りの実施は必要不可欠です。事業が黒字だった場合でも、資金が回らなくなってしまうと最終的に会社は倒産してしまいます。一方、事業は赤字に見えていても、資金さえ適正に回っていれば会社が潰れる可能性は低いでしょう。

こうした経営状況を把握するために有効なツールが「資金繰り表」です。しかしながら経営者の中には、これまで一度も資金繰り表を作ったことがない方もいらっしゃると思います。そこで今回は、いそざき税理士事務所の代表である磯崎 宏司さんに、資金繰り表の概要や作成方法などについて解説してもらいました。

資金繰り表とは、貸借対照表(BS)や損益計算書(PL)からは読み取れない、会社の資金の流れを見えるようにする表のことです。

貸借対照表は期末の資金残高を把握できる反面、期中の資金の動きまでは読み取れません。一方、損益計算書は一定期間の利益は把握できますが、実際の細かい資金の流れはわからないというデメリットがあります。

資金繰り表は毎月作成することが基本となるため、毎月の資金の増減が可視化され、計画的な会社経営が可能になるでしょう。

資金繰り表を作成する具体的なメリットは、以下の通りです。

例えば、損益計算書上で利益が出ていても、実際のお金は減っていることがあります。このような場合でも資金繰り表を作成することで、

といった細かな原因をつかむことが可能です。

また、利益が出ていないのにお金が増えているという場合には、

などの可能性が考えられます。

資金繰り表はこうした原因を特定するためのツールとして活用されることが一般的です。また、融資の際に金融機関から提出を求められることがあります。

資金繰り表を作成するには、資金の出入りについて理解することが大切です。資金の出入りに関する一般的な項目は、次のようなものが挙げられます。

資金の入り

資金の出

上記すべての項目が重要というわけではなく、資金繰り表を作成する場合には「毎月の売上」「仕入」「経費」「銀行借入」「銀行返済」の5項目が最低限必要な項目です。そのほかには、年に数回発生する場合がある「設備投資」「納税」の2項目を追加した7項目あれば十分でしょう。この7項目が埋められれば、9割程度の会社における資金繰り表の項目を埋められると思われます。

次に、資金の入りについて詳しく説明します。

資金の入りについては、販売に関する項目だけでも現金売上や売掛金の入金、受取手形の期日入金など、わかりづらい部分が多いでしょう。一般的な資金繰り表のフォーマットを活用しようとすると、不要な項目がたくさんあります。したがって資金繰り表を作成する場合は、難しい項目は排除して最低限の項目でシンプルな構成にすることがポイントです。

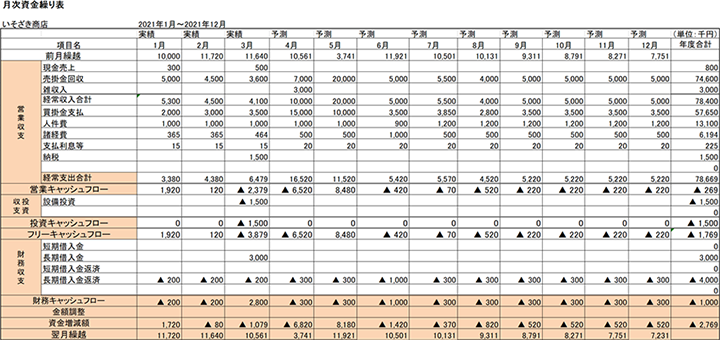

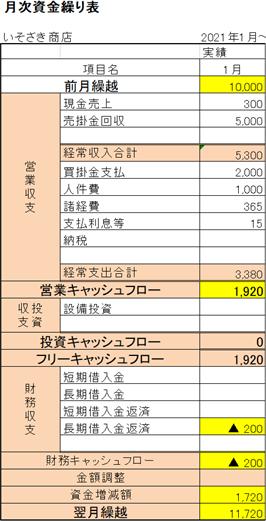

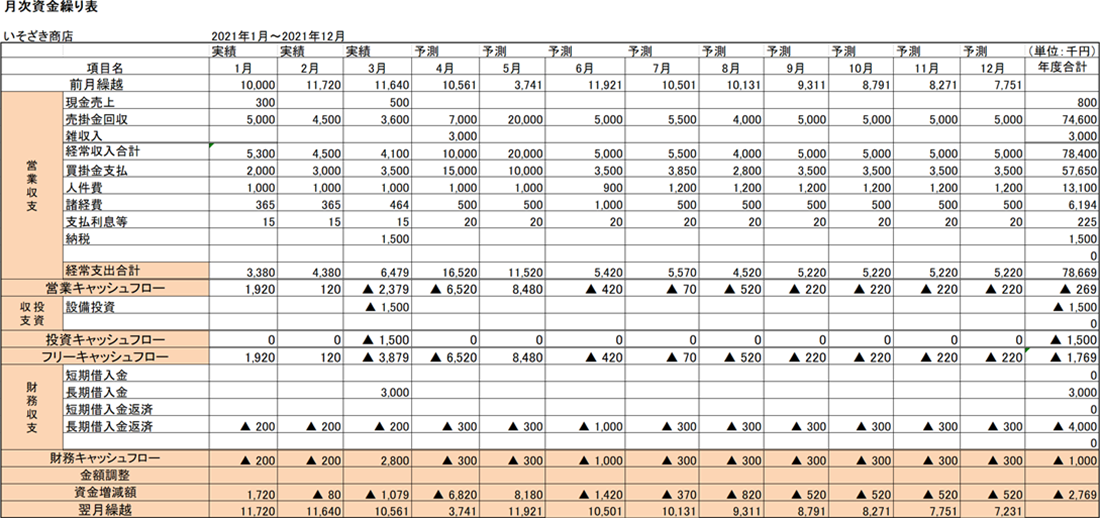

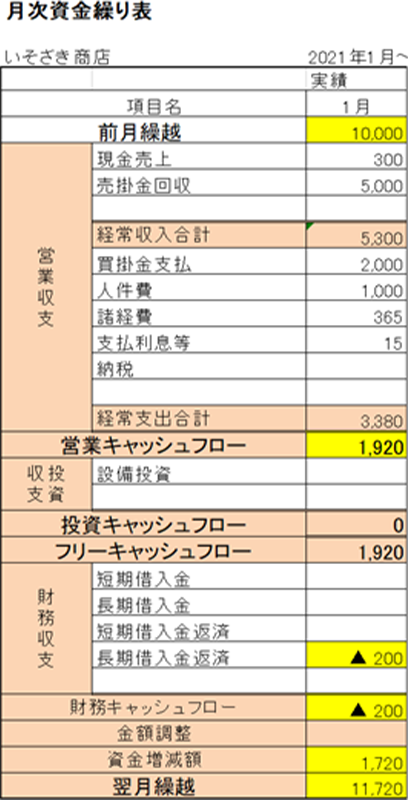

資金繰り表のフォーマットにはいろいろな種類がありますが、最低限必要な大項目としては、以下の通りです。

まず、営業収支の各項目を見ることで、売上の入金や人件費、経費の支払い金額などから、本業でお金が増えているかどうかが確認できます。

これが営業収支の「営業キャッシュフロー」といわれる部分で、ここがプラスだった場合は本業でお金が増えている、マイナスだった場合はそもそも本業でお金が増えてないことになります。

次に「投資キャッシュフロー」という部分で、

といった設備投資の有無を確認します。マイナスだった場合、設備投資のためにお金が出ていったことになります。

営業キャッシュフローと投資キャッシュフローを足したものが、本業すべての収支に該当します。そして、銀行の借入や返済を確認する部分が「財務収支」です。

こちら表の場合、1月に本業で192万円のお金が増えていることがわかります。銀行への返済があるため財務収支はマイナス20万円となり、本業とあわせるとこの1か月でお金は172万円増えたことになります。月の初めはお金が1,000万円だったので、172万円足して1,172万円が次の月に繰り越されているというわけです。以下資金繰り表の黄色く塗りつぶしてある欄が、それぞれの項目に該当しています。

資金繰り表は、実際の資金の動きを把握することができるだけでく、予測値を入力することで今後、資金が不足しないかどうかを確認することができます。これを見積資金繰り表、資金繰り計画表と呼ぶこともあります。資金繰り表の項目に予測値を入力する場合には、わかりやすいところから埋めていくことがポイントです。

例えば人件費や銀行の返済、利息などの支出の項目は毎月大きな変動はないと思われますので、金額の入力は簡単でしょう。一方で、変動が大きい項目が売上と買掛になります。この2点は事業計画などと照らし合わせて検討しなければなりません。原価率もイレギュラーなものが無ければ、過去半年分の平均を売上にかけて算出しておきましょう。

資金繰り表はとにかくシンプルに作成することが重要です。残高、売上入金、仕入支払、銀行返済の金額さえ正確に入力できれば、他の項目が多少変動しても大勢に影響はありません。

そのため、厳密にすべての数値を合わせなくても、ある程度曖昧でも問題ないでしょう。また、コロナ関連の助成金や補助金などが入ってきたような場合には、本業のところに入れると混乱を招く可能性があるため「雑収入」として入力します。

最初は複雑に感じますが、実際の作業としてはお小遣い帳をつけているようなものです。弥生会計のデータを活用すれば、毎月5分~10分程度で作成できるでしょう。

弊所も月次報告書類として資金繰り表は毎月つけており、作成もパートにやってもらっていますが問題なく作れています。もちろん最初のうちは慣れが必要ですが、毎月の試算表に資金繰り表の実績表を組み込んでいます。

資金繰り実績表を含んだ試算表の作成まで、すべて5分~10分程度で作成ができていますから、慣れてしまえば、どなたでも十分対応できるでしょう。

運用に関しては、入力ルールを確定して覚えてしまえば、それほど大きな負荷はないと思います。

資金調達表の更新頻度については、毎月の売上実績をもとに毎月更新することが望ましいでしょう。忙しい方でも、月末になると預金残高が動くため、毎月1回は必ずやるべきです。

今後の予測に関しては、大きな変動がない場合は毎月行う必要はありませんが、できれば四半期に1回、少なくとも半期に1回程度は実施するべきでしょう。

税理士(2013年登録)。1980年、千葉県生まれ。高千穂大学大学院経営学研究科修士課程修了。ノンバンク営業3年、税理士事務所勤務10年を経て、2017年開業。

ノンバンク営業時に審査部と折衝した経験をもとに創業融資支援を始めとした融資支援を得意とする。創業融資累計調達額9億円超。その中で資金繰り表の重要性に気づき重視をしている。資金繰り表を月次試算表に組み込み、毎月更新をして報告をすることを基本サービスとしている。

タグ: