日本政策金融公庫の新規開業・スタートアップ支援資金(旧:新規開業資金)とは?申込方法や必要書類、審査のポイントを解説

2025-08-04更新

信用保証協会について(2:応用編)

2021/02/19

基礎編にて信用保証協会や信用保証制度の基本知識の整理ができたと思われます。応用編では、さらに踏み込んで、信用保証協会への申し込み方や提出資料、責任共有制度などについて説明いたします。

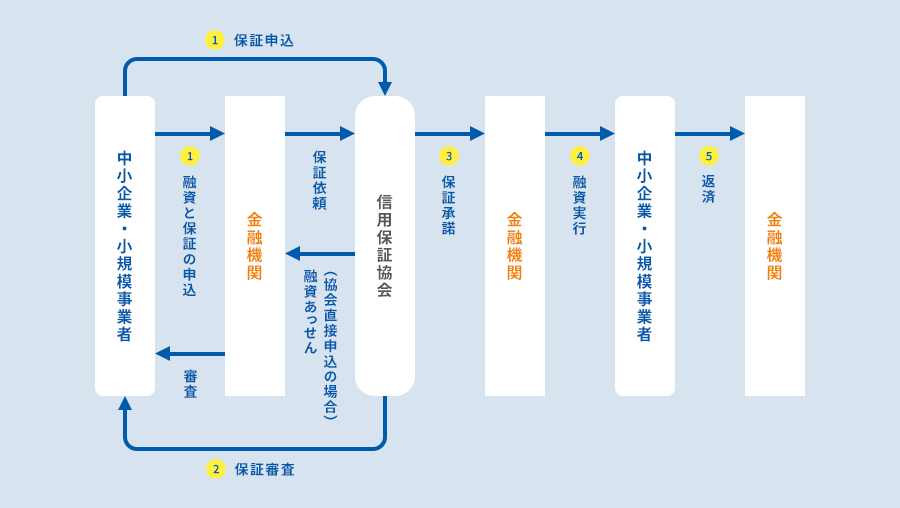

信用保証のお申し込みの流れについて、以下のフロー図に基づいて説明いたします。

出典

代表的な申込窓口は、「金融機関」と「信用保証協会」になります。以下、説明いたします。

既に取引の金融機関がある場合は、その金融機関の窓口から信用保証の申込手続を行います。金融機関は融資が適当であると判断した場合、必要書類を信用保証協会に提出します。

管轄の信用保証協会に相談をして、必要書類や申込書を提出します。信用保証協会で審査した後、保証が適切であると判断した場合、金融機関に融資をあっせんします。

詳細については、必ず事前に管轄の信用保証協会にお問い合わせください。その他、地方自治体や商工団体(商工会・商工会議所、中小企業団体中央会等)でも受付を行っているケースもあります。たとえば、市区町村などの制度融資等において利子や信用保証料の補助制度がある場合、地方自治体などが窓口になる場合があります。

申し込みをした後に、信用保証協会において保証審査が行われます。書類審査以外にも訪問や面談を行う場合があります。

保証審査の結果、保証を適当と認めたときは、窓口になった金融機関に対して「信用保証書」を発行して、金融機関に送付します。事業者には金融機関から連絡が届きます。

発行された「信用保証書」に記載された条件にそって、窓口の金融機関から融資が実行されます。融資実行時には、「信用保証料」を金融機関経由で支払うことになります。

返済条件に基づき、金融機関に借入金を返済します。

「どういう事業者が対象になるのか?」にて、“対象となる事業者”について説明しましたが、ここでは“対象にならない事業者”について説明いたします。

一例として、具体的に「東京信用保証協会」の規定を基に説明させていただきます。各信用保証協会によって微妙に異なる点がありますので、必ず管轄の信用保証協会のHPなどにて確認してください。

現時点において東京信用保証協会では以下の通り、業種等の規定があります。

利用できない事業者

農林・漁業、風営法第2条第5項に規定する性風俗関連特殊営業、金融業、学校法人、宗教法人、非営利団体(NPO法人を除く)、LLP(有限責任事業組合)等、その他当協会が支援するのは難しいと判断した業態

つまり、東京信用保証協会は、これらの事業を行う(行おうとしている)事業者には信用保証をしない、ということです。例えばですが、商業登記簿謄本の「目的」に金融業に該当すると思われる項目を記載してしまって、「金融業を行う事業者」と判断されてしまったら信用保証の利用ができない(できなくなる)可能性がある、ということを理解してください。特に、法人設立時には十分な注意が必要です。

なお、粉飾決算や融通手形操作を行っている、税金を滞納し完納の見通しが見込めない、事業実態・資金使途・返済能力などを判断するための資料がない等の場合も、原則として、信用保証を利用することは非常に困難になります。また、反社会的勢力は信用保証協会を利用することはできません。

また、東京信用保証協会は「信用保証対象外業種一覧」を公表していますので、是非参考にしてください。

信用保証協会に信用保証の申し込みをする際には、主に以下のような書類を提出する必要があります。

たとえば、東京信用保証協会では以下のような共通書類を提出することになっています。詳細については、管轄の各信用保証協会に多少異なる場合がありますので、最寄りの信用保証協会へお問い合わせください。

| 提出書類 | |

|---|---|

| 申し込みの都度 (法人、個人共通) |

|

| 保証協会を利用していない事業者 |

|

| 保証協会を利用している事業者 |

|

| その他、必要に応じて必要な書類 |

など |

なお、提出書類に関しては、特集「融資申請時の提出書類」の「金融機関への融資申請の際に必要な書類/制度融資・信用保証付き融資」及び「信用保証協会申請書類の書き方」も参考にしてください。

信用保証協会と金融機関が責任を共有することで中小企業者への融資や経営支援など、より一層適切な支援を行っていくことを目的として、平成19年10月から責任共有制度が導入されました。

導入以前は、信用保証付き融資については、原則として保証協会が「100%保証」していましたが、責任共有制度導入後は金融機関が20%を負担することになりました。つまり、導入以前は、たとえば、事業者が1,000万円の借入金の返済ができなくなってしまった場合、金融機関は信用保証協会から全額(100%)の1,000万円の代位弁済を受けることができました。しかしながら、導入後は、原則として、20%相当の200万円は金融機関が負担リスクを負うことになりました。

なお、原則として、すべての保証が責任共有制度の対象となりますが、一部例外的に除外される制度があります。具体的には、次の保証制度が責任共有制度の対象外となっています。

責任共有制度対象外となる保証(100%保証)

ちなみに、現在(令和3年1月現在)、新型コロナウイルス感染症拡大に伴って実施されている「セーフティネット保証4号」や「危機関連保証」も責任共有制度対象外となる保証制度(100%保証)です。また、「創業関連保証(再挑戦支援保証を含む)、創業等関連保証」も責任共有制度対象外となっています。これらは金融機関としては100%保証ですから、非常に有難い制度であるといえるでしょう。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: