抵当権と根抵当権の内容と手続き

2022-07-25更新

2022/07/25

売掛債権担保付き融資・動産担保付き融資(ABL)は、商品在庫や売掛金など流動性の高い事業資産を担保として活用した資金調達方法です。その内容と手続きの流れ、メリット・デメリット、注意点について解説し、具体的な事例を紹介します。

売掛債権担保付き融資・動産担保付き融資(Asset Based Lending以下、ABL)は、企業の事業そのものに着目し、商品在庫や売掛金など流動性の高い事業資産を担保として活用する融資手法です。

不動産などを持っていない企業でも、通常の営業活動において保有している商品在庫や、売掛金などを活用し、資金調達が可能となります。また、金融機関が企業の商流を把握することで、企業とより密接な関係構築が可能となります。

ここでいう売掛金は、例えば品物を納入する製造業、卸売業、工事をする建設業、荷物を運ぶ運送業などでの売掛金のほか、病院における窓口負担以外の国保や健保に対する診療報酬債権も該当します。一般的な商取引での売掛金を意味していますので、多くの企業で当てはまるでしょう。

これらの債権を金融機関に担保提供しますが、基本的には債権譲渡登記をします。金融機関は万が一企業の融資返済が滞ったら、その債権譲渡担保から融資を回収します。

その担保にも掛け目があり、例えば上場企業の売掛金なら評価額の90%、中堅企業なら80%などと金融機関によって設定しています。融資期間は、対象が売掛金や在庫の場合には1年未満に設定したり、債権譲渡登記をした場合には5~7年といった中期の期間とします。

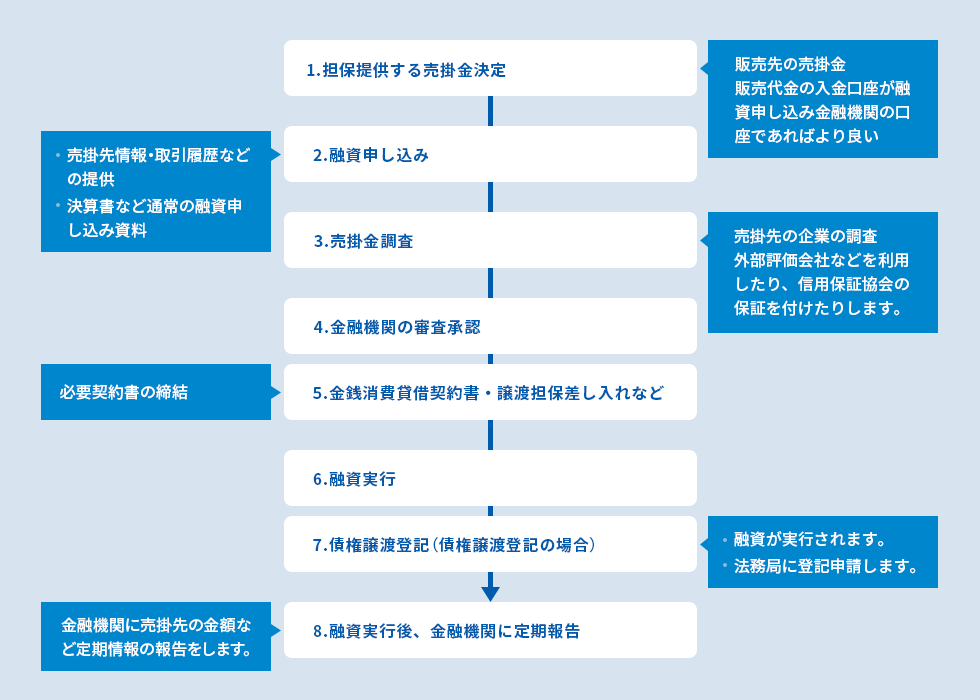

ABLの具体的な手続きについて、ここでは売掛金を例に説明します。手続きの流れは、おおよそ以下の通りです。

「1.担保提供する売掛金決定」では売掛金を決定します。既に融資を申し込む金融機関に入金がある売掛先であれば金融機関はお金の流れが分かりやすいです。入金がない売掛先の場合には、申し込み金融機関を入金口座として指定するよう求められることがあります。

「3.売掛先調査」「8.融資実行後、金融機関に定期報告(売掛金の残高情報など)」のほかは、企業からみると通常の運転資金の申し込みと変わりません。

「5.金銭消費貸借契約書・譲渡担保差し入れなど」で金融機関の指定する書類を提出すると、金融機関は「7.債権譲渡登記(債権譲渡登記の場合)」を行います。

債権譲渡登記は、一般的に認知度の高い不動産登記や商業登記などとは異なる制度です。債権譲渡登記の内容の確認は債権譲渡登記概要記録証明書を確認することで可能です。登記情報なので、だれでも債権譲渡登記が行われたことを確認できます。

債権譲渡登記を行った後の登記事項証明書には、以下の内容が記載されます。

ただし、登記されるとだれでもその情報を見ることができるため、取引先に債権譲渡について知られてしまうリスクがあります。知られるリスクをなくしたい場合には、債権譲渡登記しない形での取引が可能かを金融機関に確認しましょう。

なお、費用としては登録免許税、司法書士などに依頼する場合は日当、交通費などがかかります。

ABLのメリット・デメリット・注意点を整理します。

| メリット |

|

|---|---|

| デメリット |

|

| 注意点 |

|

以下、詳しく説明します。

〈1〉「資金を調達しやすい」点について、スタートアップ企業などで、不動産などを所有しておらず自社の資産が乏しい企業であっても、自社が保有する在庫や売掛金などを担保に融資を受けることができます。

無担保融資よりも金利や期間など良い条件を提示される可能性もあります。

〈2〉「内部管理体制の整備」は、売掛金などの資産管理がしっかりされているかどうかに関係するため、金融機関にとっては資産にどのくらいの担保価値があるかを知るための重要な視点となります。そこで企業は、担保として提供する資産について少しでも高い評価を得られるように内部管理体制を整備し、売掛金をきちんと期日までに回収するなど、資産管理を徹底する機会になります。

〈3〉「金融機関との信頼関係の構築」について、企業は融資を受けた後、金融機関に対して担保の状況を定期的に報告する義務を負います。金融機関は、事業者から定期的に報告を受けることにより、事業者の経営状況などについて把握できるようになるため、事業者は必要に応じて適切なアドバイスをもらえるようになります。このような関係は、信頼関係構築の機会となります。

〈1〉「過剰担保となるリスクがある」とは、金融機関によっては、債権の保全に必要となる限度を超える過剰担保を要求される可能性があることです。

〈2〉「定期的な報告を義務付けられる」ことは、金融機関との信頼関係構築では良いのですが、一方で報告義務はその分、手間もかかります。

上記のメリットとデメリットを踏まえ、次の点に注意してください。

〈1〉「適切な担保を提供する」とは、過剰担保を防ぎ、金融機関からの評価が高い企業の売掛金などを担保提供することです。

例えば、上場企業や地元で業歴も長く、業績も安定している企業などだと金融機関の担保評価はアップします。

〈2〉「債権譲渡禁止特約の有無」については、担保となる資産が売掛金などの債権である場合に確認する必要があります。売掛先との契約書に「債権譲渡禁止特約条項」などあると、売掛債権担保の提供はできません。

ここではいくつか、ABLの活用事例をあげます。ABLの利用を検討する場合の参考にしてください。

A社は主力販売商品である棚やテーブルなどの木造家具製品について、入荷から出荷、売掛金回収までの過程(事業サイクル)を担保としたABLの活用により、当座貸越融資(※1)を行いました。

A社の取り組みの特徴は、A社が独自の在庫管理システムを構築していたことです。業界的に在庫が多く、また商品の家具はかさばり広い倉庫スペースも必要となります。A社は適正在庫を目指し「発注→製造・組み立て→納品」のサイクルを確立していました。その結果、ABLに取り組むために必要な在庫管理の透明性が高く、また、財務管理能力も高いことを評価されたことから、継続的な仕入資金の資金調達に利用するため、事業サイクルを評価することで融資が実現しました。

B社は、上場企業の基幹システムなどの開発・運営をしていましたが、大型開発受託で外注費、人員増強のための人件費がかかる予定でした。そこで、上場会社の売掛金を担保としたABLの取り組みにより、大口開発受託の売掛金回収までの間のつなぎ資金の融資を受けました。

B社の取り組みの特徴は、信用保証協会のABL保証を活用し、現在の受託案件にかかる先行資金に充て、受託予定を見ながらさらなるABL活用を検討しており、今後3か月に1回以上、担保としている売掛債権残高を金融機関に報告していることです。

B社のケースでは、受託型のビジネスの中でも継続的に受託を得られており、「取引先が上場企業であり売掛金回収が間違いないこと」「受託事業ではあるが継続的な受託案件を獲得していること」が評価されました。

以上のように、ABLは通常の企業活動で発生する売掛金などを担保に資金を調達できるしくみです。ABLは継続的に売掛金・在庫があれば、規模に関係なく中小企業が使いやすいのが特徴です。

スタートアップ企業や不動産がない企業でも、融資を受けられます。また現在の販売活動などが続けば、一度ABLを設定すると長期的に利用できます。資金調達を検討の際には、ABLを活用することも検討されると良いでしょう。

株式会社アスタリスク代表取締役。金融機関、コンサルタント企業、IT企業を経て、2000年代表取締役就任。IT企業、不動産業、商社等の経営戦略、財務戦略、管理会計支援等

を行う。

これまで、銀行等の金融機関の研修・講演講師を70行庫以上務める。主な著書は「渉外マンの現場力/近代セールス社」金融商品取引法・各種業法に基づく「金融商品セールス対応話法集/銀行研修社」等でありその他金融機関向け、雑誌連載実績等多数。

タグ: