ファクタリングの活用(4)

~ファクタリング会社の選び方~

2023-11-02更新

~ファクタリングとABL、債権譲渡~

2022/12/09

ファクタリングと似たような資金調達スキームの一つとして、ABL(動産・売掛債権担保融資)があります。事業者ばかりでなく、専門家の一部には、これらを混同して理解している方も少なくありません。両スキームの違いをしっかりと理解してください。また、ファクタリングと債権譲渡の違いについても解説いたします。

フリーランス・個人事業主向けの資金調達サービス|labol ファクタリング for 弥生ユーザー ![]()

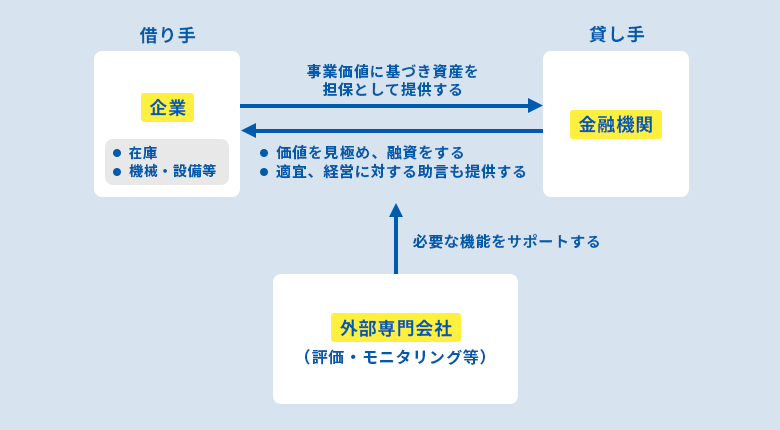

ABL (Asset Based Lending)とは、在庫(原材料、商品)や機械設備、売掛金等の資産を担保とする融資手法のことをいいます。一般的には、「動産担保融資」や「売掛債権担保融資」などと呼ばれています。

一般論として、事業者が保有している材料・仕掛品・商品等の在庫、生産を行うための機械設備等や売掛金等の債権は、企業にとって収益を生み出す大切な事業収益資産と考えられています。ABLは、事業者の信用力の補完として、これらの資産を担保として提供し、金融機関などがその事業価値を判断した上で融資が実行されるものです。

ABLの基本スキーム

ABLの基本スキーム

なお、ABLの実施スキームは実施機関によって多少異なります。また、原則として、ABLは、譲渡担保の保全のため、在庫の譲渡については動産譲渡登記制度に基づく登記、売掛債権の譲渡については債権譲渡登記制度に基づく登記、売掛先への通知、売掛先の承諾などが必要になります。よって、売掛先などにはABLの利用を知られることになり、それが要因となって普及していないともいわれています。

ABL(Asset Based Lending)はその名称通り「融資」であり、ファクタリングは売掛債権を売却することによる早期現金化の手法であり、融資ではありません。どちらも資金調達のスキームではありますが、本質は異なるものだといえるでしょう。

| ABL | ファクタリング | |

|---|---|---|

| スキーム、契約 | 融資 (金銭消費貸借契約) |

売掛債権の売却 (売買契約) |

| 対象物 | 債権及び動産 | 債権 |

| 金利、手数料 | 相対的に低い | 相対的に高い |

| 審査対象 | 融資を受ける企業の信用及び売掛先の信用、担保価値など | 売掛先の信用 |

| 審査スピード | 相対的に遅い(数週間) | 相対的に早い(数日) |

| 登記 | 動産・債権譲渡登記が必要 | 債権譲渡登記

|

基本的な考え方として、ABLが利用できるようであれば、ABLをお勧めします。ABLを実施している機関は、民間金融機関、政府系金融機関、大手ノンバンクなどになります。また、信用保証制度(流動資産担保融資保証制度)もあります。できれば民間金融機関、政府系金融機関、信用保証制度のABLを利用してください。

また、ABLの場合は、ある程度の業績、規模のある中小事業者ではないと対象にならない場合があります(基準は実施機関によって異なります)。ファクタリングにおいても、ある程度の規模のある中小事業者でないと3社間ファクタリングの対象にならない場合があり、小規模・中小事業者の場合は、どうしても2社間ファクタリングを利用することになる傾向があります。

以下に、利用のポイントについてまとめておきます。

1.については、取引先金融機関のABL実施基準について確認しておくことをお勧めいたします。

2.は、3社間より2社間の方がよりスピーディーですが、対象になるのであれば、まずは3社間ファクタリングを検討してください。

3.は、2社間ファクタリングでは債権譲渡登記が原則必要ですが、実際のところ、登記を不要として実施しているファクタリング会社が増えており、売掛先に知られずに利用することができます。

4.は、ABLとファクタリングはスキームが根本的に異なるので、利用基準をコスト面だけで判断するものではないと思われますが、小規模事業者の場合は、2社間ファクタリングが利用しやすいのでどうしてもそちらを利用する傾向になってしまいます。

5.は、特に2社間ファクタリングの場合は、「赤字」「債務超過」「税金の滞納」があっても利用できるケースもあるため、業績が悪化している事業者が利用しやすくなっています。

ABL及びファクタリングの利用する際には、自身だけで判断するのではなく、できる限り顧問税理士や資金調達の専門家に相談することをお勧めします。

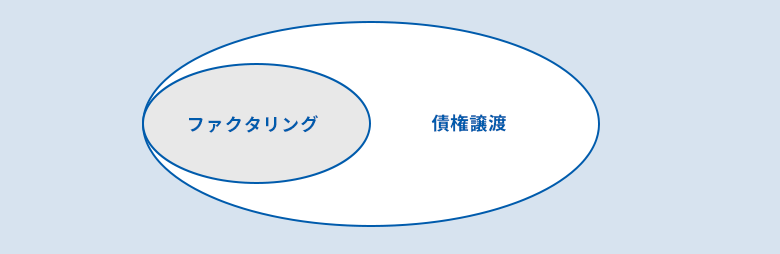

「ファクタリング」とは売掛債権を売却して早期現金化(資金調達)するスキームのことであり、「債権譲渡」とは、債権の所有権を他社に譲渡することをいいます。よって、ファクタリングも債権譲渡の一種です。

イメージ

イメージ

債権譲渡の典型的な例としては、「不良債権の譲渡」でしょう。支払い期日を過ぎても回収できない債権のことを「不良債権」といいます。ファクタリングは支払い期日前の債権を対象としていますが、「不良債権譲渡」は支払い期日を過ぎた債権を対象としています。

不良債権に関しては、ファクタリング会社は買い取ることができません。不良債権を買い取ることができるのは、法務大臣から許可を得た債権回収会社(サービサー)になります。

なお、ファクタリングの場合は、債権から手数料等を差し引いた金額を受け取ることになりますが、債権譲渡の場合は、回収成功額から手数料等を引いた金額を受け取ることになります。

また、債権回収会社(サービサー)は、原則として金融機関等から委託を受け、または譲り受けて、金銭債権の管理回収を行う債権管理回収専門業者ですので、小規模・中小事業者などが利用するのは現実的に困難だといえるでしょう。

ファクタリングと(不良)債権譲渡を混同している事業者も少なくなりません。両者は、このように異なるものです。両者の違いについても理解しておきましょう。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: