コロナ借換保証

新しい保証制度

2023-02-22更新

2020/12/11

信用保証協会は各都道府県にあり、書類はほぼ同じ様式ですが、多少異なる点もありますので、必ず地元の信用保証協会にて書類を確認するようにして下さい。信用保証協会に提出する書類の種類については「金融機関への融資申請の際に必要な書類:制度融資/信用保証付き融資」を参考にしてください。

以下、代表的な書類である「信用保証委託申込書」「保証人等明細」「申込人(企業)概要」の書き方について解説いたします。本記事においては、東京信用保証協会の様式を元に解説いたします。

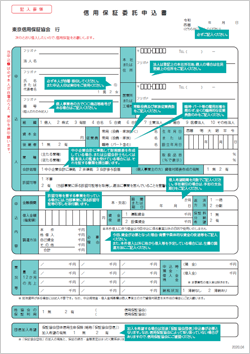

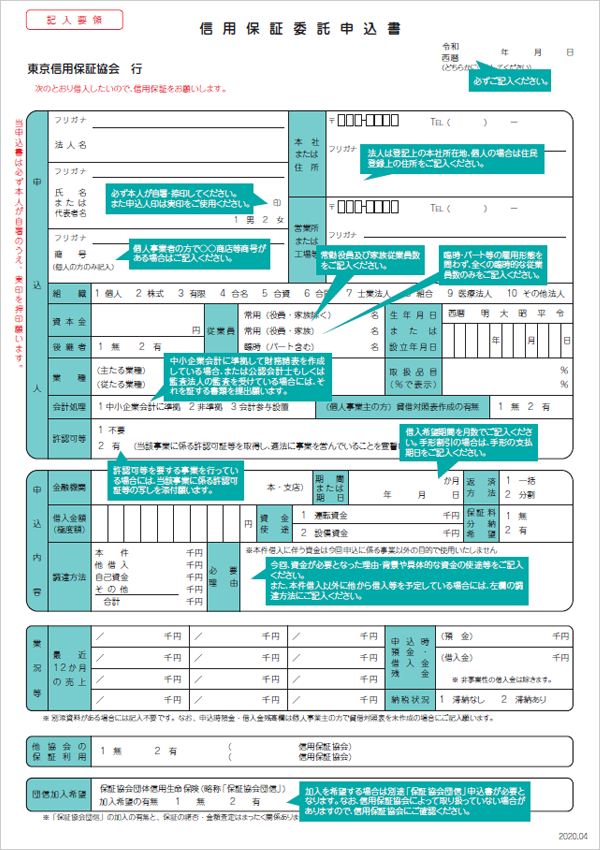

「信用保証委託申込書」は、事業内容や申込内容について記入する書類です。特に難解ではありませんが、ポイントがありますので解説いたします。

法人の場合は名称・代表者名は社判でも構わないとされていますが、個人の場合は申込人本人による自署・捺印をするようにしてください。この点は念のため金融機関又は信用保証協会に確認してください。また、印鑑は必ず申込人の実印を使用してください。

記載する住所は、法人の場合は登記上の本社所在地、個人の場合は住民登録上の住所となります。

後継者がいる場合は、申込人との関係など、申込時に質問される場合もあります。

記入ミスや記入モレが多い項目といわれています。分かりにくい場合は金融機関や信用保証協会に相談してください。

| 意味 | |

|---|---|

| 常用(役員・家族を除く) | 従業員総数から次の2項目を除いたもの |

| 常用(役 員・家 族) | 常勤役員数+家族従業員数

|

| 臨時(パートを含む ) | 「臨時」・「パート」等の雇用形態を問わず、全くの臨時的な従業員数 |

主たる業種は、直近の決算時点における主業種を日本標準産業分類による小分類業種を記入します。兼業がある場合、従たる業種も記入します。取扱品目は、できるだけ具体的に記入するようにしてください。「%」は原則として「売上比率」になります。

顧問税理士がいる事業者の方は、念のため顧問税理士に確認しましょう。

認可等を要する事業を行っている事業者は、許認可等の写しを添付してください。

資金が必要となった理由や背景、資金使途、調達方法の概要について記入することになります。必要に応じて資金調達計画・事業計画などの資料を添付する場合もあります。

申込時点から遡って直近12か月の月別売上を記入します。なお、「業況等」については、「別添資料がある場合には記入不要。申込時預金・借入金残高欄は個人事業主で貸借対照表を未作成の場合は記入」となっています。

記入モレが多い箇所だといわれています。必ず○を付けるようにしてください。

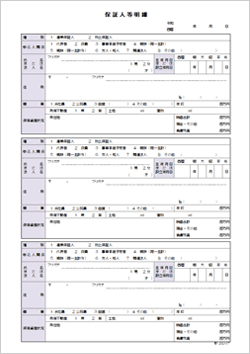

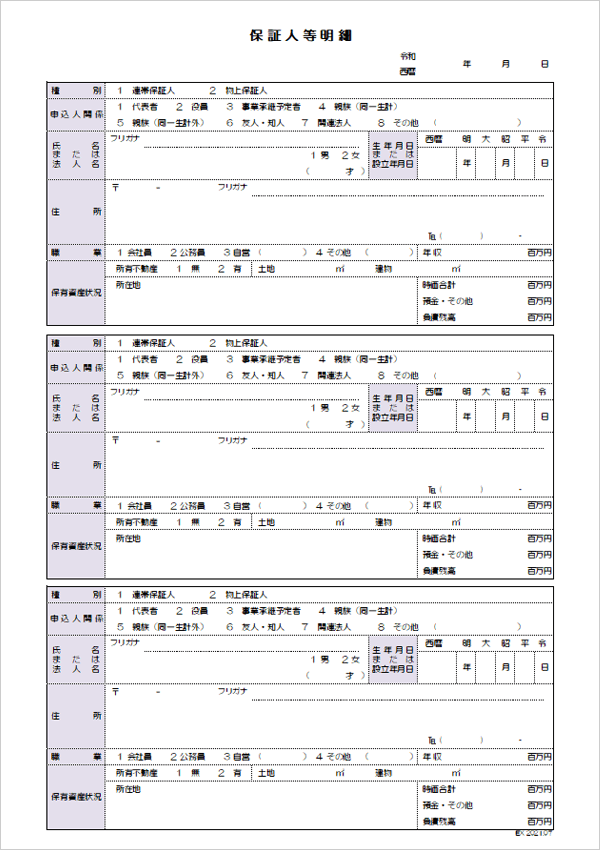

保証人等明細とは、連帯保証人および物上保証人になる方の情報について記入する書類です。組合等で連帯保証人等が4名以上の場合は「保証人等明細」を2枚作成するようにしてください。

法人は登記上の本社所在地、個人の場合は住民登録上の住所を記入してください。

法人代表者の場合、職業欄の「3 自営」を○で囲み、「当社代表」と記入することになります。また、役員の場合には「4 その他」を○で囲み、「当社役員」と記入します。

連帯保証人が所有している不動産を記入します。なお、固定資産評価証明書等の提出が必要になる場合もあります。

時価合計は、所有不動産の時価評価合計額を記入します。預金・その他には、預金残高、有価証券および動産の評価額の合計を記入します。負債残高は、担保提供している場合の根抵当権極度額(取極)や抵当権債務残高の合計金額を記入することになります。不明な点については金融機関又は信用保証協会に確認するようにしてください。

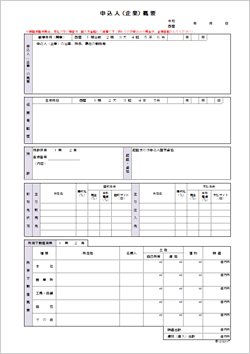

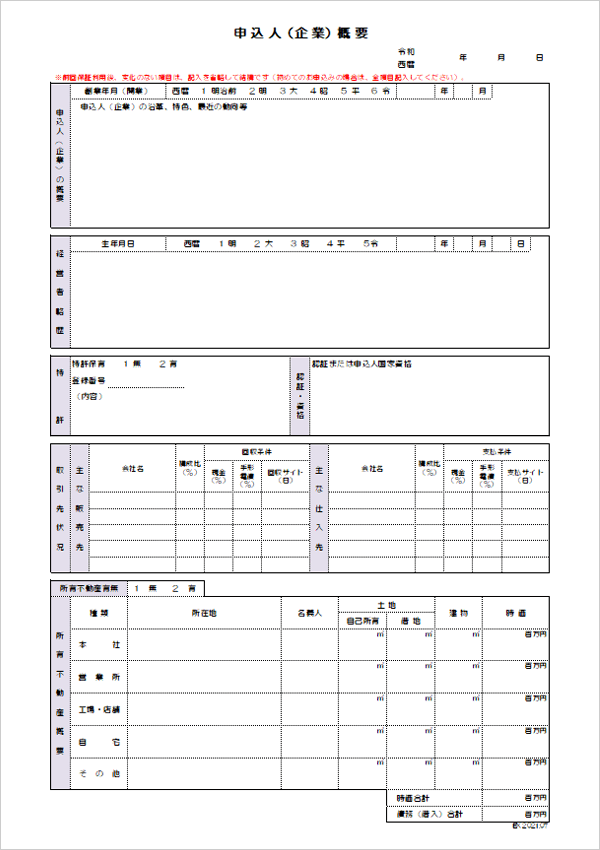

申込人(企業)概要とは、申込人・企業の概要(沿革、略歴、取引先など)について記入する書類です。本書類は、過去信用保証を利用した後に変化がなければ記入を省略できますが、その場合も日付を記入の上、申込時に添付してください。念のために取引先の金融機関に確認しましょう。

初めての申込の場合、必ず創業年月を記入してください。申込人(企業)の沿革、特色、最近の動向等について具体的に記入します。時系列に記入しましょう。

経営者の最終学歴・会社勤務先等、経営者となるまでの略歴を具体的に記入してください。時系列に記入しましょう。

特許や認証・資格を有している場合、その名称・内容等について記入してください。また、ISO認証や国家資格を保有している場合、その内容について記入するようにしてください。

主な販売先(受注先)、仕入先(外注先)について、取引高の上位5社についてその取引状況を記入します

回収の支払サイト例

現金40%(売掛サイト45日)、手形60%(手形サイト30日)の場合

40%×45日+60%×(45日+30日)=63日

申込人または代表者が不動産を所有している不動産の概要を種類(用途)別に記入します。不動産担保明細や固定資産評価証明書等の提出が必要になる場合があります。不明な点については、金融機関又は信用保証協会などに確認するようにしてください。

所有不動産概要に記載した不動産に設定している根抵当権極度額や抵当権債務残高の合計金額を記入してください。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: