中小企業の設備投資に役立つ補助金・助成金とは? 税制優遇制度も解説

2023-10-31更新

2022/08/29

不動産を担保にした融資は、無担保での融資に比べ、融資額、金利、返済期間と有利な条件で資金調達できる可能性があります。

ここでは担保付不動産融資について、これから不動産を取得する場合と既に持っている不動産を活用する場合に分けて説明します。

新たに不動産を取得することは、自己資金の金額や取得する不動産にもよりますが、資金調達力向上につながります。金融機関が新たに取得する不動産を担保として評価してくれた場合、資金調達時にそれが担保余力となるためです。

例えば、不動産取得をしたときに既に抵当権として第一順位で担保が付いていても、その不動産に余力があれば第二順位での担保設定できます。

これから不動産を取得する場合、以下の3点について事前に検討することが必要です。

「現在の売上が長く続くとは限らないので、本業以外にも安定収益源を確保しておきたい」など、不動産取得の目的を明確にします。この目的は、会社の状況によって異なります。

「不動産で得られる賃料収入で〇〇円の費用をまかないたい」という場合、実際に必要となる月々の費用を計算してください。

必要なキャッシュフローの金額が分かれば、その金額をまかなえる物件を選ぶことができます。

不動産を取得するために投じることができる自己資金がどれくらいあるのかを確認します。実際には自己資金のみで「2.必要なキャッシュフローの金額」で目標とした物件を取得できるケースは少なく、金融機関からの借り入れが必要なことがほとんどです。

不動産取得のメリットは、借り入れにより自己資金以上の物件を取得でき、投資パフォーマンスを高められることにあります。

不動産を取得するために金融機関から借り入れをする際に、金融機関は「自己資金」「返済源」「担保評価」をチェックします。

取得する不動産の担保評価は、金融機関ごとに異なります。例えば購入価格の70%が評価額であれば、残りの30%は自己資金で補う必要があると考えてください。

金融機関は、現在の利益や取得不動産の収益、担保評価から、借入金返済が可能かを審査します。その結果、借入金が多すぎたり返済期間が短すぎたりすると、取得不動産から不動産収入があっても手元に利益が残らないケースも考えられるでしょう。

これはマンションなどの収益物件以外にも、土地を取得し工場を新設するケースにも該当し、工場新設による増産で利益が出るかどうかがチェックされます。

初めて不動産を取得した場合、自己資金の金額と比べると金融機関からの借入額が大きくなりがちです。自社の経営状況をチェックし、借入金返済が負担にならないようにすることが重要と考えてください。

もちろん、購入した不動産が値上がりすれば、担保余力が出て資金調達力が向上しますし、値上がりした不動産を売却して利益を得ることも可能です。しかし、不動産取得のための融資では借入期間が長期になり、20年ほどとなるケースもあります。

その期間、返済していかなければなりません。融資が本業に悪影響を与えないかを見極めるようにしましょう。

既に取得している不動産を担保とし、融資を受けることで運転資金や設備資金、さらに不動産を取得するための資金として活用することもできます。不動産担保融資では、無担保での融資よりも多くの資金調達が可能です。

また、不動産担保があることで金融機関は安心感が得られ、金利や返済期間にプラスに作用する可能性があります。

不動産を担保に融資の申し込みをする場合、資金使途を明確にしましょう。またその返済源や、金融機関から見た保全(ここでは不動産担保)を以下のように整理します。

| 資金使途 | 返済源 | 金融機関から見た保全 |

|---|---|---|

| 運転資金 (仕入など、どのような支払いに使うかを明確にする) |

売掛金回収 | 現在取得している不動産の担保評価 |

| 設備資金 (機械設備など、どのような設備を購入するかを明確にする) |

現在の返済源(経常利益+減価償却費)+新たに購入した設備を活用して得られる売上向上、コスト削減などで増やせる返済源(機械設備などの減価償却費を考慮) | |

| 新たな不動産取得 (土地・建物など、どのような不動産を購入するのかを明確にする) |

現在の返済源(経常利益+減価償却費)+新たに購入した不動産を活用して得られる売上向上、コスト削減などで増やせる返済源(不動産の減価償却費や保守・修繕費を考慮) |

資金使途と返済源を整理したら、金融機関に融資を申し込みます。その際、明確に「既存の不動産を担保提供する」と伝えましょう。

不動産に担保価値があるかをチェックするために、金融機関からは不動産登記簿謄本などの不動産調査に必要な書類提出が求められます。金融機関が不動産に担保価値があると判断すれば、融資額、金利、返済期間について無担保である場合より有利な内容で検討してくれるでしょう。

不動産を担保とした融資の注意点は、不動産調査に時間がかかることです。この時間を考えたうえで、返済スケジュールを立てるようにしてください。

融資を申し込む時期や金融機関にもよりますが、審査では不動産調査会社や第三者に担保評価を依頼する場合もあり、通常、2週間から1か月程度の時間が必要です。

資金が早急に必要な場合には、申し込む段階で金融機関に伝えておく必要があります。その会社の決算内容や取引内容にもよりますが、正式に不動産担保融資が決まるまでの間の「つなぎ資金」を検討してもらうことも想定しておきましょう。

現在取得している不動産に担保設定がされている場合の不動産担保融資について説明します。

基本的な考え方や流れは「既に持っている不動産を活用した不動産担保融資」と同様ですが、異なる点はその不動産に既に担保が設定されていることです。

担保設定が既にされている不動産でも、担保評価に余力があれば、追加で担保設定して活用できます。

例えば、現在1,000万円の担保評価がある不動産に500万円が第一順位で担保設定されていれば、残りの500万円を第二順位で担保設定可能です。

既に抵当権が設定されていても、担保付不動産融資は無担保での融資に比べ、融資額、金利、返済期間と有利な条件で資金調達できる可能性があります。不動産を取得していると、これを担保にすることで、その分大きな金額を調達できるためです。

ただし不動産価値は変動することがあり、不動産の時価や担保余力には定期的なチェックが必要となります。

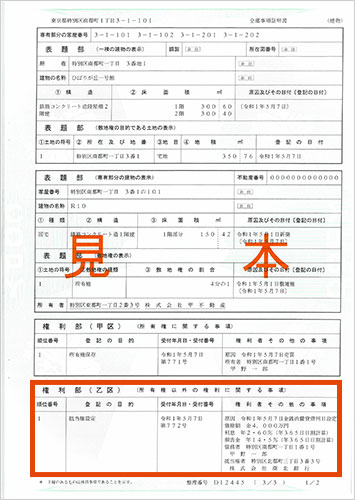

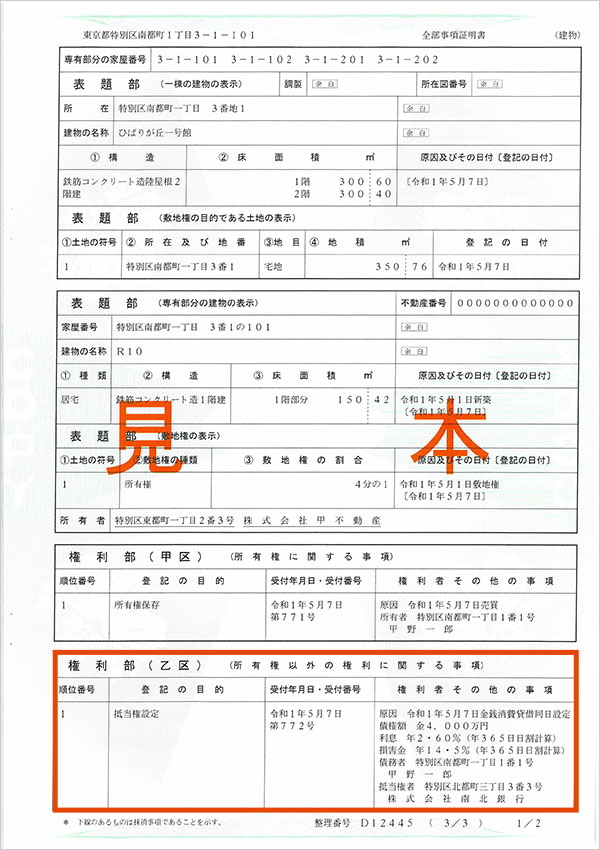

不動産に担保設定がある場合は、土地や建物の不動産登記簿謄本の「乙区」に表記されます。

不動産に担保設定がある場合は、この「乙区」に記載されている債務額(借入額)を差し引いて担保評価を計算します。

不動産担保評価−不動産担保債務額=担保余力

(金融機関の担保評価)

不動産担保債務額は、担保の種類で異なります。

抵当権であれば、その抵当権設定時で実行された融資の残高になります。「乙区」に融資を実行して担保設定をした日付、抵当権額、債権者が記載されていますので、記載されている日付の時点から返済が進んでいれば不動産担保債務残高は減っているはずです。

融資を申し込む金融機関がその抵当権設定をした金融機関であれば、現在の不動産担保債務残高がわかりますので問題ないでしょう。

しかし他の金融機関に融資を申し込む場合、抵当権設定後、どこまで返済が進み債務残高が減少しているのかを確認できません。その場合、その既存の借入返済明細書や銀行口座の通帳をコピーして返済履歴が確認できるようにしてください。

また、借入金の残高証明書(有料)を担保設定している金融機関に発行依頼するという方法もあります。

抵当権が根抵当権の場合、その根抵当権※1の「極度額※2」が不動産担保債務額として差し引かれます。

極度額は、最大その極度金額まで融資できる金額ですので、その根抵当権での融資残高がいくらであっても極度額の満額を差し引きます。

根抵当権が設定されているケースで不動動産担保債務額を少額にしたい場合、その極度額を変更して小さくする必要があります。その場合、「元本確定※3」をおこなってください。

根抵当権を設定している金融機関サイドからすれば、それ以降発生する債権は担保されないわけですから、通常は慎重な判断がなされます。その根抵当権で担保されている債権、つまり融資を全額一括返済するなどが条件でない限り、現実的には応じてもらうのは難しいでしょう。

株式会社アスタリスク代表取締役。金融機関、コンサルタント企業、IT企業を経て、2000年代表取締役就任。IT企業、不動産業、商社等の経営戦略、財務戦略、管理会計支援等

を行う。

これまで、銀行等の金融機関の研修・講演講師を70行庫以上務める。主な著書は「渉外マンの現場力/近代セールス社」金融商品取引法・各種業法に基づく「金融商品セールス対応話法集/銀行研修社」等でありその他金融機関向け、雑誌連載実績等多数。

タグ: