リスケジュール(2)

~リスケジュールの進め方と注意点~

2021-09-15更新

2022/08/29

ここでは、中小企業が収益不動産を取得する場合の資金調達を、具体的なシミュレーションでイメージして頂くために具体的な数字を使った例で紹介し、解説します。

経営を安定化のため本業とは別に、年間2,000万円のキャッシュフローを確保したいと考えたとします。現在、投下可能な自己資金は5,000万円です。

投資物件の収益などは、以下の内容とします。

このローン定数Kは「年間返済額」とあるように融資期間の要素が入っています。同じ借入金利でも、融資期間が長ければ年間返済額は小さくなるので、ローン定数Kも小さくなります。

ローン定数Kが小さくなれば総収益率との差が大きくなるため、イールドギャップが大きくなり、キャッシュフローも大きくなります。

以上の前提を基に、目標投資総額(Xとします)を考えると、自己資金と借り入れの両方から得られるキャッシュフローを2,000万円確保するためには、以下のような式がなりたちます。

この式を解くと

「X=約10.5億円」

となり、年間2,000万円のキャッシュフローを得るには、総額で約10.5億円の収益不動産の取得が必要であることがわかります。

現実的には、いきなり自己資金と借り入れを合わせて10.5億円の資金を投下し、収益不動産を取得する判断は難しいですが、リスク分散から、収益不動産を段階的に複数取得することで必要なキャッシュフローを目指す方法もあります。

以下で、段階的に複数の収益不動産を取得していく事業投資計画について解説します。

上記ケースでは現時点で自己資金は5,000万円なので、10%を自己資金として残りの90%を借り入れできたとしても、当面投資できるのは5億円までとなります。最終的にトータルで10.5億円分を投資したい場合、当初は2~3億円程度の複数の物件を段階的に取得していくことが現実的でしょう。

収益を安定させるには、収益不動産を取得する前に目標となるキャッシュフローと現在投資できる自己資金を基に、いくらの収益不動産を取得すればよいのかを算出する必要があります。

上述のように、一度に大きな不動産投資を行うことは自己資金面からも現実的ではないと考え、段階的に複数の不動産投資を実施してください。

そして、最終的に2,000万円のキャッシュフローを目指すことを検討し、事業投資計画を立てるようにしまます。

上記例で2,000万円のキャッシュフローを得るために、始めに2~3億円程度の複数の物件を、段階的に取得することにします。

この企業は現在業績も好調で、取引金融機関からも「本来不動産の担保評価は70%であるが、企業に信用力があり担保評価を超える物件購入も可能」という内諾を得ています。その結果、実質的に投資物件の90%まで融資を受けることが可能となりました。

そうすると、次のステップとして収益不動産を取得する事業投資計画を立てる必要があります。

なお、実質利回りを考える場合は、年間の家賃収入は諸経費(管理費・修繕積立金・固定資産税など)を差し引いた実質的な収益で考えます。

また、物件価格は購入時の諸経費(不動産仲介手数料・登記費用・印紙代など)を加算したものです。

上記の収益不動産購入を決定し、金融機関へ以下の条件の融資を申し込みしました。

以上の条件から、キャッシュフローを考えると、以下のようになります。

税引前キャッシュフロー=1,685万円(純営業収益)−年間返済1,163万円(年間返済額)=522万円

このケースでは、自己資金5,000万円の内半分の2,500万円を投下して、物件価格の9割強に当たる2億7,500万円を借り入れることで、年間500万円を超えるキャッシュフローを得ることが可能です。

このような不動産を段階的に合計4件取得すれば年間キャッシュフローは目標の2,000万円になります。

現時点では、既に自己資金5,000万円の内2,500万円を投資したので、同じ条件ではあと1件しか取得できません。

このような場合、どのようにキャッシュフロー2,000万円を目指すには、取得した物件の収益を利用したり、返済が進んだり、または不動産価格が上昇することで既に取得した物件に追加担保を設定できれば、目標達成が可能です。

例えば、不動産をもう1件取得して年間キャッシュフローを1,000万円にできれば、2~3年後には3件目を購入できる資金を収益不動産からのキャッシュフローが準備できます。さらに本業の業績が好調であれば、それを自己資金にプラスでき、早期取得検討もできるようになるということです。

したがって本業の業績が好調のうちに、中長期的な視点で余裕があれば収益不動産を取得して先々に備え備えておくのも一つの方法と考えましょう。

想定すべきポイントとしては、今回のケースだと「収益不動産として取得したが空室率が想定より高く、収入が下がってしまった」「想定よりも修繕費がかかり利益が思うように上がらなかった」といった事態です。

その他にも変動金利の上昇、物件担保評価の下落などもあるかもしれません。

このような事態も想定したうえで事業投資計画をきちんと立て、キャッシュフローのシミュレーションを慎重に行ってください。

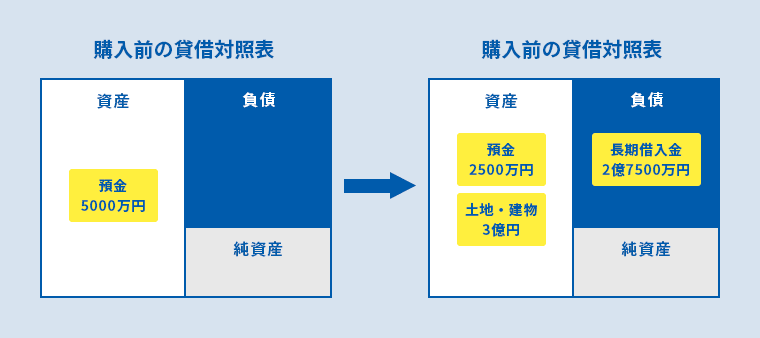

次に、決算への影響について触れます。上記のように不動産を取得したケースでは、以下のように決算書上が変化します。

購入前に5,000万円の預金がありましたが、不動産を購入したことにより2,500万円に減少します。

その代わり、取得した収益不動産が固定資産の土地・建物として3億円、借り入れが固定負債の長期借入金として2億7,500万円に増加しますので、その分貸借対照表は大きくなります。

実際には、不動産取得のために登記手数料や司法書士手数料、中古物件であれば購入時に固定資産税の清算などの費用が発生します。これらは、損益計算書の費用として計上されます。

その後、入居者からの賃料収入や運営費、建物の減価償却費などが損益計算書に計上されていくのが一般的な流れです。収益不動産の取得を検討する際には、このような物件購入後の決算書も、決算書の全体バランスの確認のため作成しておくとよいでしょう。

株式会社アスタリスク代表取締役。金融機関、コンサルタント企業、IT企業を経て、2000年代表取締役就任。IT企業、不動産業、商社等の経営戦略、財務戦略、管理会計支援等

を行う。

これまで、銀行等の金融機関の研修・講演講師を70行庫以上務める。主な著書は「渉外マンの現場力/近代セールス社」金融商品取引法・各種業法に基づく「金融商品セールス対応話法集/銀行研修社」等でありその他金融機関向け、雑誌連載実績等多数。

タグ: