中小企業が銀行融資を受ける方法は?融資の種類や銀行融資以外の方法

2023-08-23更新

2022/08/18

「公的なSDGs融資制度」では、主に政府系金融機関と信用保証協会について取り上げましたが、ここでは、民間金融機関のSDGs・ESG融資に関する取り組み(2022年3月時点)について説明いたします。

SDGs・ESGファイナンスは、公的融資制度の他、銀行や信用金庫、信用組合などの民間金融機関においても実施されています。帝国データバンクの「SDGsに関する企業の意識調査(2021年)」によると「大企業」ではSDGs・ESGに積極的な企業が55.1%、「中小企業」では積極的な企業は36.6%、業界別にみると積極的な企業では「金融」が56.0%で最も高いという結果となりました。

また「全銀協SDGsレポート2020‒2021 ![]() 」では、2020年度の調査には117行から回答があり、SDGs・ESGに関する取り組みを行っている会員銀行の割合は90%と、2019年度の80%という結果から10%ほど増加したそうです。

」では、2020年度の調査には117行から回答があり、SDGs・ESGに関する取り組みを行っている会員銀行の割合は90%と、2019年度の80%という結果から10%ほど増加したそうです。

民間金融機関においては、自行におけるSDG・ESGの取り組み(例:新型コロナウイルス対策に関する寄付、地域への金融教育、支店のISO取得など)と同時に、企業へのファイナンスを通してSDGs・ESGを実現しようとする活動をしています。

例えば、三菱UFJ フィナンシャル・グループでは環境・社会分野への投融資について、20兆円だった従来目標を2030年度までに35兆円に引き上げると公表しています。政府が2050年までに二酸化炭素(CO2)排出量を実質ゼロにする目標を掲げたことを踏まえ、長期目標の水準を高めたということです。

このように金融業界全体でSDGs・ESGへの取り組みを積極的に行っていますが、実際のところSDGs・ESGファイナンスに関しては大手の金融機関が中心であり、2022年3月現在、小規模な地域金融機関ではまだ取り組みがスタートしていない状況です。

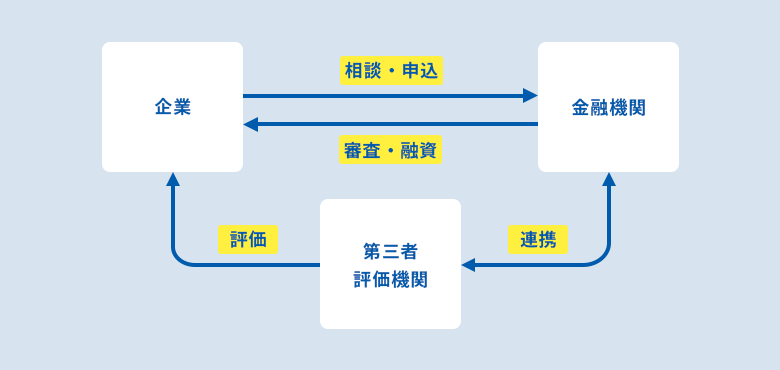

都市銀行や大手地方銀行などの大手金融機関においては、単独で審査・融資実行をするスキームもあれば、グループ内のシンクタンクや外部評価機関などと連携して、企業のSDGs・ESGの取り組みや情報開示の状況について評価をするスキームで実施しているところもあります。制度名称としては「SDGs〇〇融資(ローン)」「ESG〇〇融資(ローン)」「サスティナビリティ〇〇融資(ローン)」といったものが多くなっています。

また、資金調達の実行後にSDGs・ESGの取り組みや情報開示の評価結果を作成し、支援企業の今後の取り組みを促すような活動を行っている金融機関もあります。

以下は、SDGs・ESG融資を実施している大手金融機関のスキーム・イメージになります。

| 内容 | |

|---|---|

| 対象者 | SDGs・ESGに取り組んでいる事業者 |

| 資金使途 | 運転資金・設備資金 |

| 融資限度額 | 例1)1,000万円以上(100万円単位) 例2)1億円以上 など |

| 融資利率 | 金融機関所定利率(変動金利または固定金利)など |

| 融資期間 | 1年以上など |

| 返済方法 | 期日一括返済、元金均等返済など |

| 担保・保証人 | 状況による |

| その他 | 第三者評価機関による外部レビューなどが必要になる場合もある |

地方銀行や信用金庫などの地域金融機関においても、企業におけるSDGs・ESG達成に向けた取り組みに対する支援を実施しています。SDGs・ESGに特化した融資制度をそろえている地域金融機関は少ないのですが、コミュニティ、街づくりなどに貢献する創業者やソーシャルビジネス事業者などの融資支援を通して、SDGs・ESG支援をしているところが多くなっています。今後、地域金融機関においてもSDGs・ESGに特化した融資商品の取り扱いが開始されるかもしれませんから、動向に注目するようにしてください。

以下は、SDGs・ESGファイナンスを実施している地域金融機関のスキーム・イメージになります。

| 内容 | |

|---|---|

| 対象者 | SDGs・ESGに取り組んでいる事業者 |

| 資金使途 | 運転資金・設備資金 |

| 融資限度額 | 例1)500万円~3,000万円以内 例2)1億円以内 など |

| 融資利率 | 金融機関所定利率(変動金利または固定金利)など

|

| 融資期間 | 1年以上など |

| 返済方法 | 期日一括返済、元金均等返済など |

| 担保・保証人 | 状況による |

| その他 | 信用保証協会との提携による場合は、信用保証料が必要となる |

大手金融機関においては融資金額が大きいですが、地域金融機関では規模が小さくなる傾向にあります。制度上は3億円以内や5億円以内としている地域金融機関もありますが、実際のところ規模の大きい融資を単独で実施するのは、少々困難だと言わざるを得ないでしょう

SDGs・ESGファイナンスを実施している金融機関は大手金融機関が多く、小規模・中小事業者が利用するにはハードルが高いのが現状です。しかし、地域金融機関においても自行のSDGs・ESGへの積極的な取り組みや、SDGs・ESGに取り組んでいる企業への支援を積極的に実施する姿勢を表明しています。

SDGs・ESGファイナンスを利用したい企業にとっては、取引先の金融機関との密なコミュニケーションがとても重要と考えましょう。日頃から、金融機関の担当者に「自社のSDGs・ESGへの取り組みや姿勢」などについて話をする機会を増やしながら、情報収集するように心がけてください。

また「公的なSDGs・ESGファイナンス制度」でも解説した通り、地域金融機関においては、日本政策金融公庫や信用保証制度などと連携したSDGs・ESG融資を実施しているところもあり、今後さらに取り扱う金融機関が増えてくることが予測されます。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: