中小企業が銀行融資を受ける方法は?融資の種類や銀行融資以外の方法

2023-08-23更新

~損益計算書を美しく見せるポイント~

2021/12/22

中小企業の経営者のなかには、税引後利益だけで経営の評価をする方もいらっしゃるでしょう。しかし、どんぶり勘定で「たまたま黒字だった」という状態で経営を続けるのは危険です。損益計算書を分析して、営業活動でどれだけ黒字になったのかを確認し、お金の使い方も考える必要があります。

そのためには、損益決算書を美しくみせることが大切です。銀行から融資を受ける際や、経営のかじ取りに必要な情報を読み取るためにも欠かせません。

そこで本記事では、中小企業が損益計算書を美しく見せるポイントを解説します。

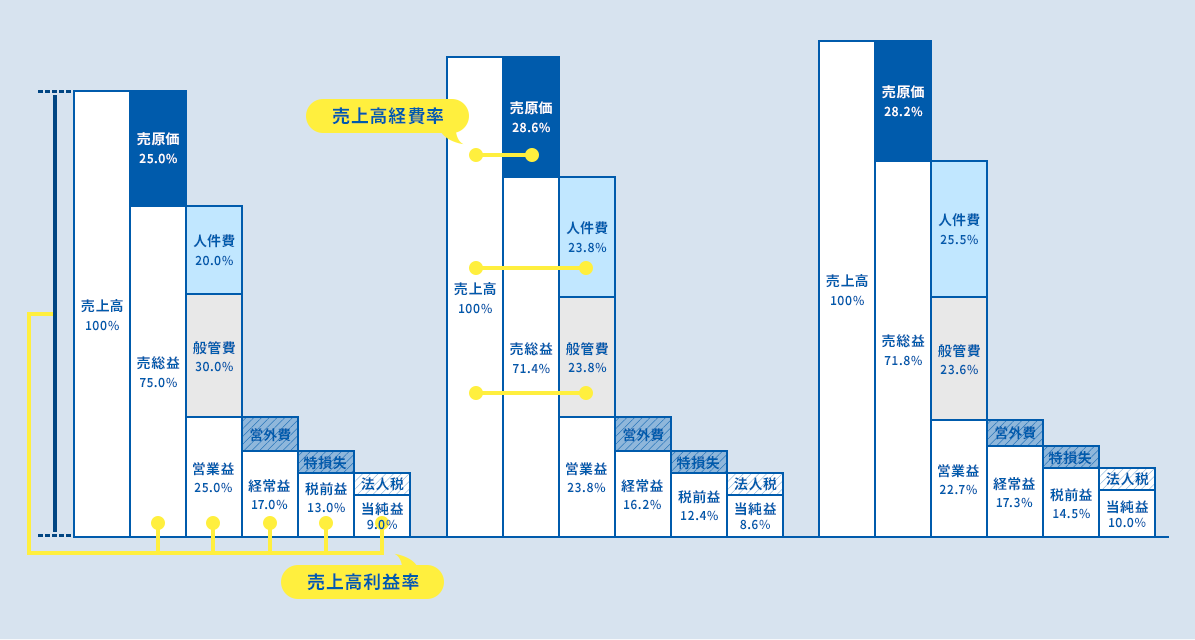

利益率にはさまざまな指標がありますが、そのなかで最も重要なものが売上高経常利益率です。

売上高経常利益率とは、財務活動も含めた通常の企業活動における、売上高に対する経常利益の割合を示します。金融収支なども含めた、総合的な収益力を示す指標です。企業が特別な要因なく、通常運転な営業活動から生みだしている利益ともいえます。

自社の粗利益率に経営安全率(どのくらい売上高が減少しても赤字にならないかを表す値)を掛けて計算することで、目標の売上高経常利益率が算出可能です。一般的に売上高経常利益率は10%程度がよいといわれていますが、粗利益率は業種によって変わります。よって、ご自身の業種の粗利率を見ながら判断する必要があるでしょう。

目標とする売上高経常利益率の計算方法は以下の通りです。

業種別の売上高経常利益率の目標率は、以下を参考にしてください。

| 業種 | 粗利益率 | 安全余裕率 | 売上高経常利益率 | ||

|---|---|---|---|---|---|

| 建設業 | 40% | × | 20% | = | 8% |

| 製造業 | 50% | × | 20% | = | 10% |

| 卸売業 | 15% | × | 20% | = | 3% |

| 小売業 | 30% | × | 20% | = | 6% |

| 飲食店 | 60% | × | 20% | = | 12% |

| サービス業 | 70% | × | 20% | = | 14% |

利益には売上総利益、営業利益、経常利益、税引前利益、当期純利益があります。

企業に残る最終的な利益は当期純利益ですが、偶然発生する要因が含まれるため利害関係者からはそこまで重要視されません。例えば、営業活動で得られる利益は赤字で、固定資産を売却したことにより黒字になっている状態の場合、会社本来の力とはいえないからです。

よって、金融機関は営業活動により、どれだけ利益を生み出せるのかを確認するため「営業利益」に注目します。元本返済と利息支払前でどれだけ利益が残っているかを確認したいからです。ただし営業利益ベースで赤字が続けば、当期純利益ベースで黒字の場合でも、新規の借入ができなくなるため注意しましょう。

また、経営者は自身がどれだけの利益を生み出しているのかを確認するために経常利益を重点的にチェックしておく必要があります。

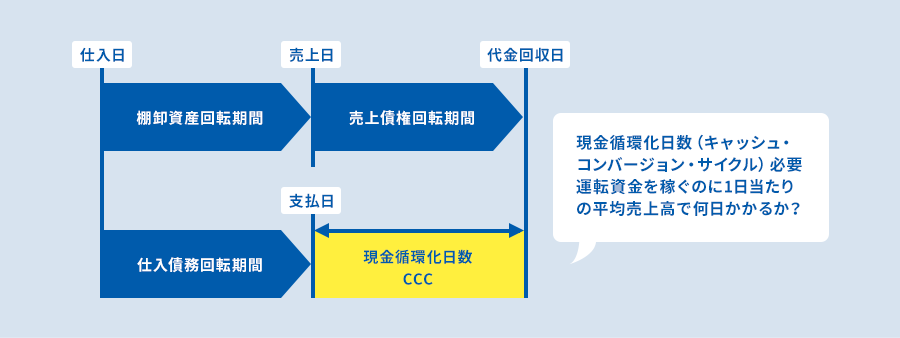

金融機関は前期と当期の決算書を見比べる際、利益率と回転率を必ずチェックします。

まず販売している商品やサービス、販売先が変わっていなければ、売上高の増減にかかわらず、利益率と回転率はあまり変動がないはずです。それにもかかわらず売上債権、棚卸資産、仕入債務の回転日数に一部変動が大きい場合は、その理由を求められます。

例えば、棚卸資産回転日数が大きく増加している場合は、在庫水増しによる粉飾を疑われる可能性が高いでしょう。金融機関は確実に返済をしてもらう必要があるため、粉飾決算に対しては非常に敏感であることを忘れてはいけません。

したがって利益率や回転率に増減がある場合には、経営者として「なぜ変動があったのか」を説明できるようにしておく必要があります。また金融機関だけではなく、脱税を疑う税務署も利益率や回転率に関しては敏感です。

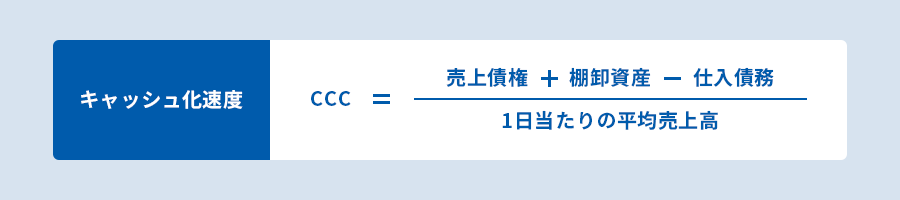

一方最近は、現金循環化日数(CCC)が注目されています。運転資金を1日当たりの平均売上高で割って算出し、運転資金を稼ぐのに何日かかるかを計算します。CCCが短いほど資金効率が高く、経営の質が高いことを意味するため注目する金融機関が増えているのです。

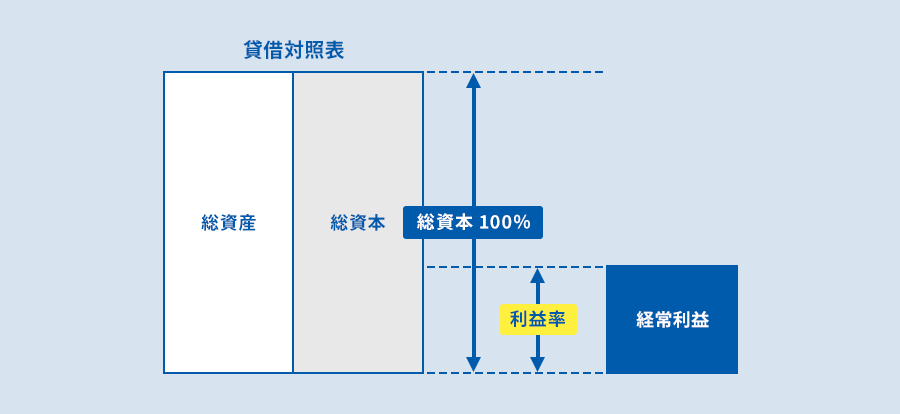

利益率の指標の一つである総資本経常利益率(ROA)も、金融機関は入念にチェックします。

総資本経常利益とは、会社の資本に対して利回り(年利)を表します。会社の投下資本をお金として運用した場合、どの程度利回りがあるとよいか考えると理解できるでしょう。

企業の場合は単にお金を運用するだけではなく、ヒト・モノ・カネの経営要素を運用しているため、利回りが高くなくてはいけません。ROAが高ければ高いほど、効率的に利益を生み出しているとステークホルダーから評価されます。

例えば、ROAが1%であれば総資本が2倍になるまでに複利計算で約100年かかりますが、ROAが10%であれば10年で総資本が2倍になる計算です。金融機関は返済できる能力があるかを確認するため、将来性がない企業には融資をしません。よって、資本が少ない中小企業こそROAを意識した経営をするべきでしょう。

損益計算書のチェックは企業経営で必ずすべきことです。利益の積み上げで純資産を増やすことができるため、できるだけ黒字を作る必要があります。決算書を納税や金融機関に提出するためだけに留めず、経営を改善するヒントになる書類として活用しましょう。

弥生会計と連動して月次決算書や分析帳票を作成できるアプリケーションソフト「参謀役シリーズ」を開発。「会計参謀」「決算参謀」は全国2000を超える会計事務所で導入されており顧問先の経営指導に活用されている。

2002~2005年:弥生会計AEの開発顧問として仕様検討(主にキャッシュフロー計算書)を請負う。2006年:弥生株式会社の経営診断サービスを開発。著書:弥生会計オフィシャルハンドブック 「あなたの会社の実力、信用力がわかります!」中経出版

タグ: