中小企業における不動産活用事例

2022-08-29更新

2022/07/25

「抵当権と根抵当権の内容と手続き」では、抵当権と根抵当権の内容や違いについて説明しました。ここでは、両者のメリットやデメリットと注意点を解説します。また、事例として新たに工場建設のための不動産担保付き融資を行う場合を例に、具体的な手続きや注意点を紹介します。

抵当権や根抵当権を設定した場合のメリット・デメリット・注意点を整理すると以下のようになります。

| 抵当権 | 根抵当権 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

| 注意点 |

|

|

事務所や工場、社宅など特定の債務に対する担保として考えるのであれば、抵当権が活用しやすいでしょう。継続的な仕入や季節変動の大きい仕入れ、複数の融資を円滑に利用することを前提とするなら根抵当権など、目的に合わせ資金調達に活用すると良いでしょう。

上記のメリット・デメリット・注意点の表から、それぞれの特徴を説明します。

抵当権は、どの債権を対象としているかが明確です。例えば、借入時に抵当権で担保される債権の金額が1,000万円など、明確に金額を決めて借り入れを行います。根抵当権では極度額(その融資を担保する額)は定めますが、極度額の範囲で何度も融資を行うため、根抵当権設定時に明確な債権があるわけではありません。

設定時に債権が明確となっているか否かは、抵当権と根抵当権の大きな違いといえるでしょう。

抵当権は連帯債務が認められています。

例えば、対象不動産が企業経営者Aさんと妻のBさんの所有(共有)などの場合、AさんとBさんの連帯債務とすることを融資の条件とする場合があります。

この場合、Aさんが返済できなくなった場合、Bさんに代わりに返済を求めるというものです。根抵当権は極度額を定めてその範囲で融資を行うという性質から、連帯債務という概念がなじみません。そのため、根抵当権では連帯債務者を設定することができません。

抵当権では、債務は人へ移譲することができます。

例えば、AさんがBさんに債務を移譲した場合、債務に付随して不動産に抵当権を設定していた場合、抵当権もAさんからBさんに移ることになります。

根抵当権は当事者同士で極度額を設定しています。そのため、根抵当権の性質から基本的には他人に根抵当権を譲渡することはできません。

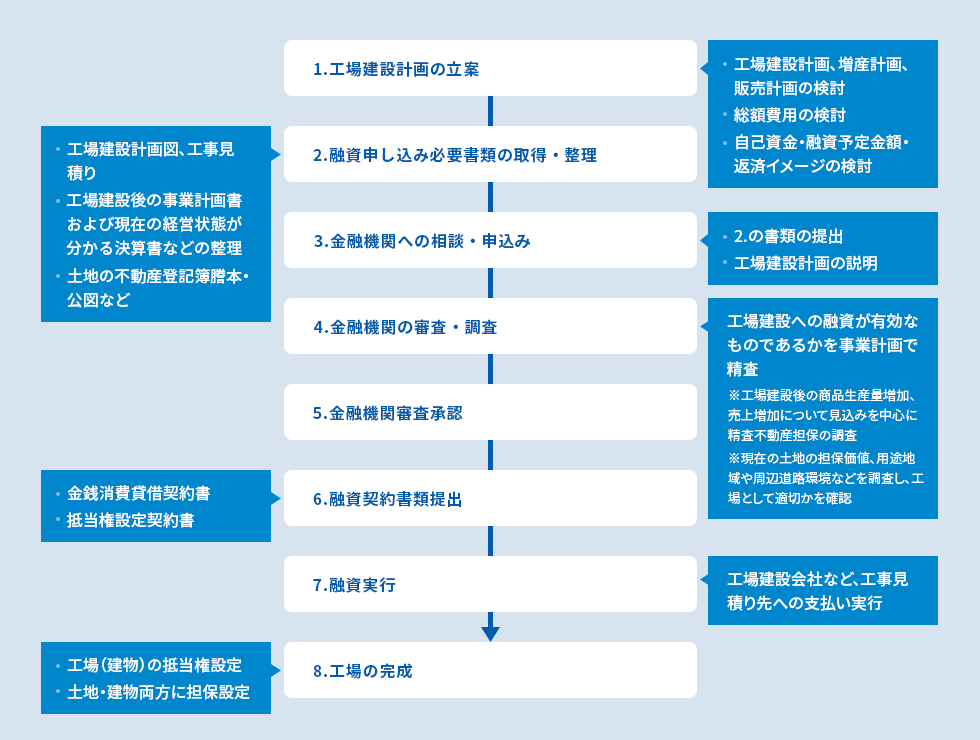

具体的事例として、現在遊休地となっている会社の土地に工場を建設するケースを考えてみます。

この場合、まずは工場建設計画とその製品の増産計画、販売計画を考えることとなるでしょう。そして、その工場計画を元に総額費用、自己資金と融資金額、不動産担保提供(土地と工場建設後の建物)を検討します。

その流れはおおよそ、以下の通りです。

工場建設資金ですので、融資としては「設備資金」と区分されます。

流れとしては、工場建設の計画を立てたら、「2.融資申し込み必要書類の取得・整理」の通り必要な資料を金融機関に提出し申し込みをします。

その後、「4.金融機関の審査・調査」の通り金融機関で審査・調査を行いますが、その際に金融機関が重視する視点は、事業計画の妥当性と担保評価です。

事業計画の妥当性とは「工場建設後の商品生産量の増加と、それによる売上増加の見込みがあるか」「その企業規模などからこの工場建設は、投資に見合うものか」という視点です。よって、事業計画書の妥当性から融資額の減額や計画の中止を勧められる可能もあります。

担保評価とは、現在所有する土地と今後建設する工場の両方の評価です。評価方法・掛け目は金融機関によって異なりますが、路線価格の70%、近隣の取引事例の60%などです。金融機関にその評価を確認しましょう。はっきりと教えてくれないケースもありますが、概算でも捉えておくと良いでしょう。また、建設する工場は、その建設見積額をベースに検討することが多いです。

工場建設を計画する際に企業側では、予備費や工事期間中の資金繰りにも注意する必要があります。

| 建築費用には予備費を見込む |

工事途中での不測の事態により、追加工事費が必要などのケースもあります。 それに供え、自己資金や予備費を金融機関提出の見積書にあらかじめ入れておくと良いでしょう。 |

|---|---|

| 工事期間中の資金繰りに注意 |

工場を新たに建設する間、経営者や担当従業員が建設プロセスに時間を取られることになるため、その分、本業にかける時間が減ります。売上に影響が出ないような人員配置などが必要です。 今回のように、工場新築であれば既存の生産ラインへの影響はないでしょう。しかし仮に工場建替えの場合は、仮設工場の準備と生産性の確保が必要です。 |

工場建設という大きな投資をするためには、工場の規模や生産性ももちろん重要ですが、併せて、それを実現するための金融機関の融資も含めた資金計画が大切です。

株式会社アスタリスク代表取締役。金融機関、コンサルタント企業、IT企業を経て、2000年代表取締役就任。IT企業、不動産業、商社等の経営戦略、財務戦略、管理会計支援等

を行う。

これまで、銀行等の金融機関の研修・講演講師を70行庫以上務める。主な著書は「渉外マンの現場力/近代セールス社」金融商品取引法・各種業法に基づく「金融商品セールス対応話法集/銀行研修社」等でありその他金融機関向け、雑誌連載実績等多数。

タグ: