売掛債権担保付き融資・動産担保付き融資(ABL)とは

2022-07-25更新

2022/07/25

金融機関に不動産を担保として差し入れる不動産担保付き融資を利用しようする場合、抵当権の設定が必要です。この抵当権には通常の抵当権と、根抵当権の2種類があります。ここでは、通常の抵当権と根抵当権の内容、その違いを解説し、具体的な手続きを紹介します。

抵当権は、不動産を目的として設定される権利のことです。設定された土地や建物などを使用し利益を得る権利は所有者が継続して持っています。

金融機関は債務者が約束通りの返済を行わない場合には、設定された不動産を競売にかけ、それを債権回収に充てることができます。一般的な質権では債権者が不動産を保管することとなりますが、抵当権では債務者は継続して不動産を使用することができるため、その不動産から利益を得ることができます。

なお、特定の融資に対する担保ですので、その特定の融資返済が終了すれば抵当権の抹消登記を行い、抵当権を削除することができます。ただし、その不動産を使って複数の融資を受ける場合、その都度抵当権を設定するのは登記費用などもかかりますので、根抵当権を利用します。

根抵当権は、抵当権の一種です。通常の抵当権のように特定の融資を担保するものではなく、限度額を定めて一定の範囲で複数の融資を担保することができ、金融機関との間で繰り返して融資を受ける場合によく用いられます。

根抵当権では、その融資における極度額(その融資を担保する額)を決定します。根抵当権を設定すると、極度額の範囲内であれば自由にお金の貸し借りができるようになります。

根抵当権を消滅したい場合、当事者間の合意によって元本確定という手続きを行うことができます。これは、根抵当権を設定した不動産を担保にいくら借りているかを確定する手続きです。元本確定の手続きを行うことで、極度額の範囲内で自由に行っていたお金の貸し借りはできなくなり、その時点で残っていた債務が債務として確定します。

例えば、あらかじめ契約で「この根抵当権は〇〇年後に消滅する」と当事者間で取り決めた場合は、この期日で確定期日となりますので、元本確定され根抵当権は消滅します。これにより、これまでと違い自由にお金の貸し借りができなくなります。つまり、元本確定を行うことで「いつまでに」「いくら」の返済義務が決まるということです。このように、元本確定を行うことで根抵当権は抵当権と同じ扱いになります。

また、根抵当権者(金融機関など)による確定請求で期日を確定することもできます。なお確定請求は、取引金融機関などが根抵当権設定時点で確定期日を定めていない場合に、元本確定を請求する制度です。金融機関が確定請求を行うのは、例えば「担保の評価が低くなったため、その根抵当権の担保ではこれ以上の融資しない」といった理由などで、元本確定を行いたい場合です。

抵当権には抵当権、根抵当権とはで説明したとおり、抵当権(通常の抵当権)と根抵当権の2種類があります。

両者の違いを表にまとめると、以下のようになります。

| 抵当権 | 根抵当権 | |

|---|---|---|

| 内容 | 特定の債権(例えば工場や社宅、また個人であれば住宅を購入する場合の融資など)に限定して不動産に担保を設定すること | 抵当権の一種。あらかじめ極度額が設定され、その範囲内で何回でも融資ができる |

| 担保される債権の範囲 | 特定の債権(1つの融資契約)にのみ有効 | 不特定の債権にも有効 |

| 債権を完済すると同時に、抵当権自体も消滅する。ただし抵当権登記の抹消は、法律上の抵当権設定者(融資を受けた人=債務者)が自分で行う。 | 1つの融資が終了しても根抵当権は消滅せず、権利は残ったままになる。根抵当権を消滅したい場合、元本確定という手続きを行う。 |

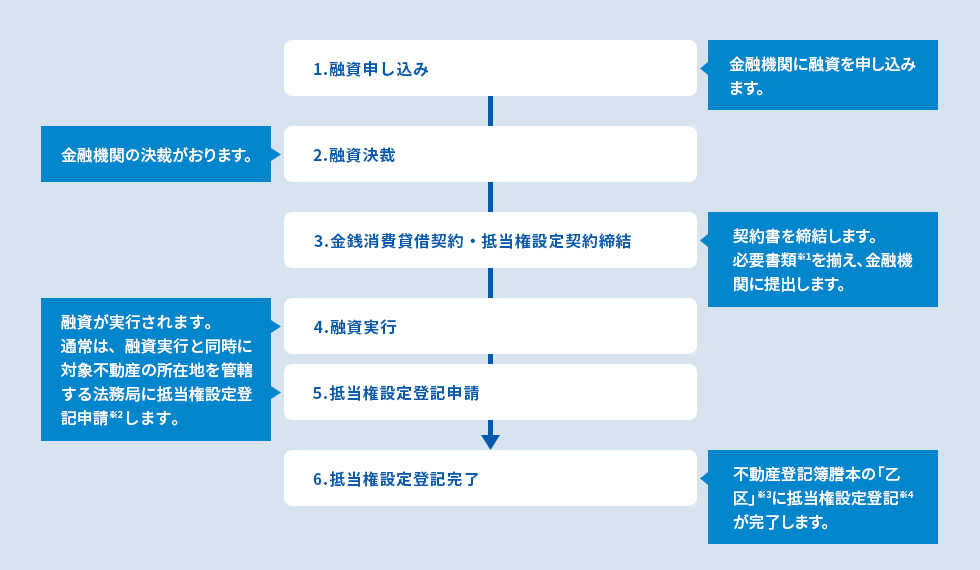

融資申し込みから抵当権設定登記完了までの具体的な手続きの流れは、以下のようになります。

金融機関側が、抵当権設定契約書や司法書士への委任状などの書類を準備しますので借主が署名します。

借主側で準備するものは以下となります。

法務局への登記申請は、金融機関が準備する司法書士が行います。融資の実行後、速やかに不動産担保設定の登記申請を行います。

不動産の登記簿謄本は、表題部と権利部に分かれています。表題部にはその不動産の不動産番号、所在、地番や家屋番号といった情報が記載されています。

そして権利部は甲区と乙区に分かれており、甲区には所有権の保存や移転といった記載が、乙区には抵当権の設定や抹消の記載がされています。登記簿謄本には、抵当を設定した日時、債権額、抵当権者として金融機関の名称などが全て記載されます。

登記申請後、1~2週間で登記手続きが完了します。その登記が完了したことを証明する「登記事項証明書」を取得し金融機関へ提出します(通常、金融機関で手配をしてくれます)。

抵当権は、その設定された順番に第1抵当権、第2抵当権などとなります。仮に、既に第1抵当権がついていたとしても、第2抵当権を設定することで融資が可能となることがあります。

例えば、その不動産自体の価値が高く、第1抵当権に設定されている債権額を上回ると金融機関が判断すれば、第2抵当権を設定して融資することが可能となります。

上記の流れは、抵当権設定の場合はその融資の都度必要となりますが、根抵当権の場合は、最初の設定時に登記すれば良いことになります。不動産担保を何度も利用する場合、その抵当権設定・抹消をしなくても済みますので、その分登記費用はかかりません。

抵当権設定登記にかかる費用は、登録免許税(登記料)と司法書士等に支払う報酬などで、具体的な金額の目安は、それぞれ次のとおりです。

登録免許税は、登記を行う者(不動産の所有者)が国に納める税金です。抵当権設定登記の場合の税額は、原則として次の計算式で求めることになっています。

抵当権設定登記にかかる登録免許税額=借入額×0.4%

例えば、4,000万円の融資を受けるのに不動産担保を提供した場合、その抵当権設定登記にかかる登録免許税額は、4,000万円×0.4%=16万円ということになります。

抵当権設定登記には専門的な知識が必要なため、一般的に登録免許税の納付をはじめ、一連の登記の手続きは司法書士に一任するケースがほとんどです。その際の費用は融資の金額や司法書士によってさまざまですが、おおよそ5~10万円です。その他、司法書士がかかる実費(交通費など)などが必要です。

株式会社アスタリスク代表取締役。金融機関、コンサルタント企業、IT企業を経て、2000年代表取締役就任。IT企業、不動産業、商社等の経営戦略、財務戦略、管理会計支援等

を行う。

これまで、銀行等の金融機関の研修・講演講師を70行庫以上務める。主な著書は「渉外マンの現場力/近代セールス社」金融商品取引法・各種業法に基づく「金融商品セールス対応話法集/銀行研修社」等でありその他金融機関向け、雑誌連載実績等多数。

タグ: