事業承継ファイナンス(3)

~事業承継に関する信用保証制度及び自治体制度融資~

2024-04-23更新

制度融資とは(1)

2021/02/19(2022/5/19更新)

「制度融資」、「信用保証付き融資」など、信用保証協会の信用保証のついた融資は様々な呼称がありますが、どこが異なるのでしょうか。「制度融資」の定義・仕組みや申し込みの流れなど、知識を整理しておきましょう。

信用保証協会の信用保証している融資は、総じて「信用保証付き融資」や「マル保」などと呼ばれています。「制度融資」とは、自治体と信用保証協会、金融機関によって実施されている融資のことをいいますので、これも「信用保証付き融資」の一部です。(信用保証協会の詳細については、「信用保証協会とは」をご参考にしてください。)

参考のため、以下に全国信用保証協会連合会の「信用保証付き融資」の定義、及び東京都の「制度融資」の定義について紹介します。

全国信用保証協会連合会の「信用保証付き融資」の定義

金融機関との取引が浅い中小企業・小規模事業者の方が融資を受けようとすると、「信用保証協会」の保証を求められることもあります。信用保証協会が保証をしている融資は「保証付融資」と呼ばれています。

東京都の制度融資の定義

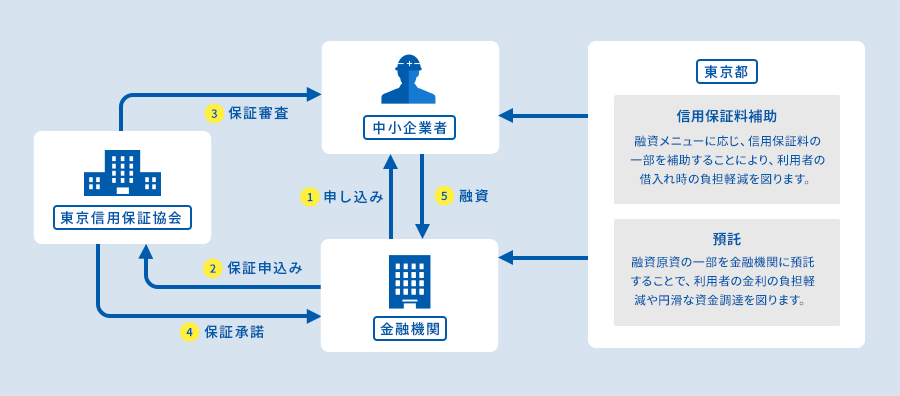

制度融資は、東京都と東京信用保証協会と指定金融機関の三者協調のうえに成り立っている融資制度で、都内の中小企業者が金融機関から融資を受けやすくするための制度です。

東京都の制度融資を受けるには東京信用保証協会の保証が必要になります。東京信用保証協会は、経営者の人物、資金使途、返済能力等を総合的に判断して保証の諾否や保証金額を決定します。

出典

シンプルに言いますと、信用保証協会の信用保証がついているものは「信用保証付き融資」、そして、自治体が絡んでいるのは「制度融資」というイメージで理解してください。

「信用保証付き融資」には、主に「都道府県制度」「市区町村制度」「協会制度」の3つがあります。「都道府県制度」「市区町村制度」は、いわゆる“制度融資”に該当します。

「協会制度」の代表的な制度には、行政が絡まない民間金融機関の融資に対する「一般保証」や、2020年12月現在、新型コロナウイルス感染症対策として実施されている「セーフティネット保証」などがあります。

参考までに、東京都は、この3制度について以下のような説明をしています。

| 説明 | |

|---|---|

| 東京都制度 | 一定の枠と期間を設定しその範囲で出し入れ自由な保証制度、長期(運転資金15年以内・設備資金20年以内)の借入で資金繰りを安定させる保証制度など、さまざまな保証制度でお客さまのニーズにお応えします。 |

| 区市町制度 | 各自治体が行っている中小企業を支援するあっせん融資です。信用保証料や金利の補助が受けられる場合もあります。 |

| 協会制度 | 東京都と当協会、取扱指定金融機関の三者が協調して実施している中小企業支援のための制度融資です。小規模企業向けの制度、創業者向けの制度、売掛金や棚卸資産を担保にできる制度などさまざまな制度があります。 |

制度融資には「都道府県」及び「市区町村」の二つの窓口があります。具体的に「東京都」と「港区」「新宿区」の制度融資について確認してみましょう。全国の都道府県・市区町村とも、ほぼ同じような仕組みですが、異なる点もありますので、是非、地元の制度融資について確認するようにして下さい。

先ずは、「東京都」の仕組みについては以下の通りです。

制度にもよりますが、東京都は、信用保証料の補助・金融機関に対する貸付原資の預託を実施しています。これにより、金融機関は東京都の定めた条件で融資を行っています。このように「自治体の資金を預託して、自治体が定めた条件で融資を行う」ということが制度融資の特徴の一つである、といえるでしょう。

次に、「東京都港区」と「東京都新宿区」の仕組みは以下の通りです。

出典

「港区」及び「新宿区」の仕組みは「東京都」と似ています。

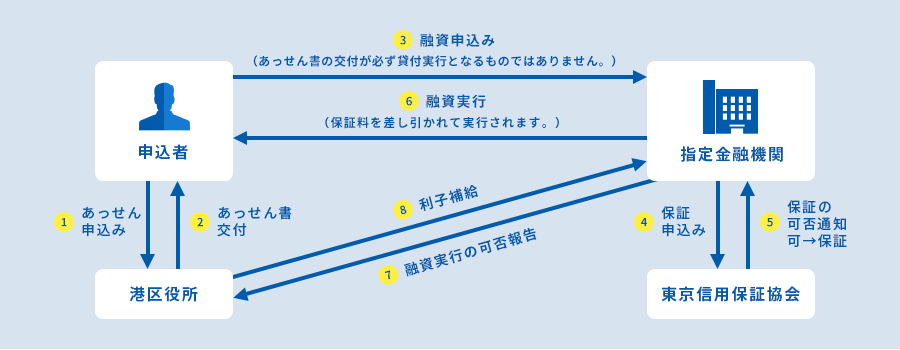

港区は、「区内中小企業の皆さんが事業資金の借入れの際、区が契約している金融機関に対し“融資のあっせん”をする制度です。区が利子の一部を負担しますので、低利で借入れることができます」と説明しています。

また、新宿区は、「新宿区の中小企業向け制度融資は、区内中小企業者の皆さんが必要な事業資金を低利で受けられるように、取扱金融機関に対して融資のあっせんをする制度です。金融機関等の審査を経て融資が決定した場合、区から利子補給や信用保証料の補助(一部の資金を除く)を受けることができます。なお、融資実行の可否は金融機関が決定します。」と説明しています。

なお、市区町村によっては、制度融資のことを「あっせん制度」、「あっせん融資」などと表現しています。

それでは、都道府県(東京都)と市区町村(港区、新宿区)の違いは何でしょうか。

スキーム図をじっくりと見て頂けると分かると思いますが、“申し込み窓口”が異なります。「東京都」の場合は、基本的に“金融機関”が窓口になっていますが、「港区」「新宿区」の場合は、“区”が窓口になっています。また、「港区」「新宿区」には、相談員との面談があります。

この面談については、全国全ての自治体が実施しているわけではありません。他の市区町村においても、相談員との面談を実施しているところもありますので確認が必要です。なお、相談員との面談が終了したら「あっせん書」が交付されて、それをもって金融機関に融資を申し込むのが基本の流れとなっています。

東京都などの「都道府県」の制度融資のスキームはシンプルですが、「市区町村」の制度融資については、少々複雑に感じるかもしれませんので、具体的な事例として「港区」を参考に説明いたします。(既出の「<参考2>東京都港区の例」の図も参考にしてください。)

他の市区町村の制度融資も基本的には大きな相違はありませんが、表現など、多少の違いがありますので、地元の制度融資についてはHPやパンフレットなどで確認するようにして下さい。

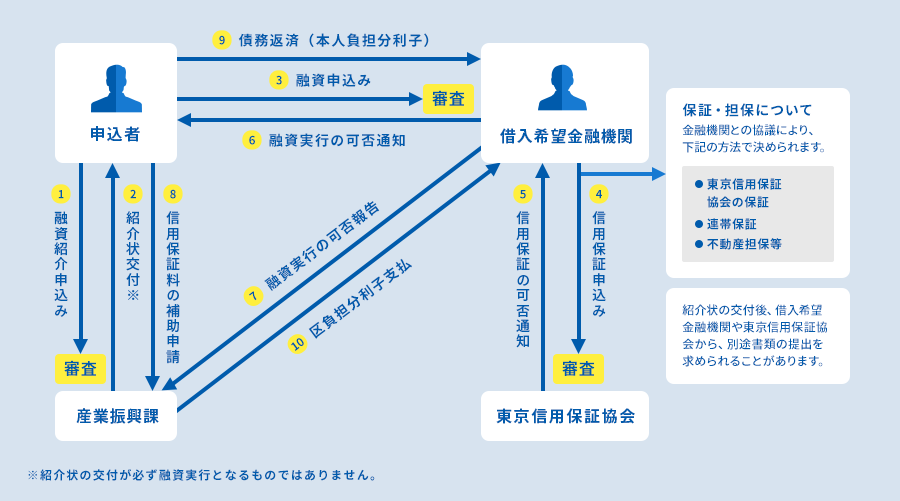

| 説明 | |

|---|---|

| 申し込み前 | 融資の窓口となる金融機関を決定します。 |

| 「あっせん」申し込み | 商工相談員と面談をします。(所要30分~60分程度) 必要書類をすべて用意して、面談が行われます。 |

| 「あっせん書」 交付 | 面談の終了後に、申請者に対して金融機関への「あっせん書」が交付されます。 |

| 金融機関へ融資の申込み | 申請者は金融機関に区が交付した「あっせん書」を提出します。融資に際しての諸条件(保証協会の有無・保証人・担保等)については区の中小企業融資制度の範囲内で金融機関とのご相談となります。 |

| 信用保証の申し込み | 金融機関は信用保証協会に保証の申し込みを行います。 |

| 信用保証の可否通知 | 信用保証協会から金融機関に信用保証の可否が通知されます。 |

| 融資実行 | 保証可の場合、融資が実行されます。 信用保証料が差し引かれて融資が実行されます。 |

| 融資実行可否報告 | 金融機関から区に融資実行の可否報告がされます。 |

| 利子補給の実施 | 区から金融機関に利子補給(区負担分等)が実施されます。 |

参考

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: