設備投資の基礎知識(2)

~設備資金の申し込み方法と審査ポイント~

2022-02-08更新

~金融機関への説明の具体例~

2022/02/08

設備投資の基礎知識について今回は、新規機械導入の具体例を使い、どのような設備資金が金融機関から積極的に支援を受けられるのかについて解説していきます。

「設備資金の申し込み方法と審査ポイント」については「設備投資の基礎知識(2)」をご覧ください。

実際に金融機関が積極的に支援しようと考える設備資金は、どのようなケースでしょうか。

結論を先に言うと、しっかりと返済源が出ることを前提として、業績向上に前向きな設備投資です。それも今後の売上見込みについて、単なる見込みではなく確実性の高いケースです。

以下で機械設備の入れ替えを例にして、設備資金を金融機関が支援しようと考えるには、金融機関に対しどのように説明したらよいのかを解説していきます。

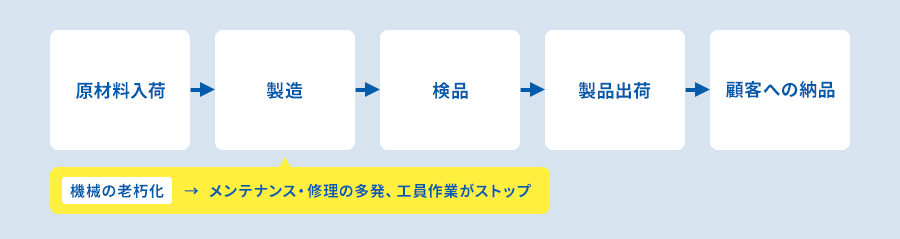

工場の製造工程の課題から、機械設備の入れ替えを検討するケースを考えてみましょう。

上記のような製造工程で機械設備が老朽化してメンテナンスや修理が多発、生産性も落ちていて、かつ工員も作業がストップしてしまうことから、手持無沙汰になっているケースです。直接的な機械設備のメンテンナンス費用がかかり、生産性低下とともに人件費も無駄にしてしていますね。

このような場合、金融機関に以下のように資金調達の説明をするとスムーズに進むと思われます。

個別事案について、具体的な数値を使い打診すると良いでしょう。まずは、現状と新規機械を導入するとどうなるかについて分析を行います。

現在は古い機械を修理・保守しながら使っているが、その修理費や修理頻度も増えている状況にある。保守契約として年間120万円かかり、部品・修理出張費として修理1回につき10万円がかかるが、年に8回の修理が必要となっている。

その機械を修理している間はラインが止まってしまい、後業務も含め工員5名の作業が止まってしまう。工員5名の平均給与は月30万円、平均作業時間は月180時間で、作業が止まってしまう時間は1年で20時間である。

もっと生産性が上がれば、販売機会もあるため売上増加につながる可能性がある。

上記より、現状と比較して新規機械の効果の検証してみます。

現状では、古い機械を使うことにより「1. 修理・保守費用」と「2. 人件費」がかかっています。

新規機械を導入し売上増加が実現した場合、新規機械の保守費用が年間120万円かかりますが、売上は年間300万円増加します。これを現状と比較してみましょう。

以上より、新規機械を導入すると年間約400万円のプラスの効果があることが分かります。

金融機関に設備資金の融資申し込みをする場合には、返済源の検討をすることも重要となります。

現状では経常利益500万円と減価償却費300万円があり、借入金返済はないため、返済源は800万円となります。

なお減価償却費を返済源としている理由ですが、減価償却費は決算書上、販売費および一般管理費で費用として計上されていてその分経常利益に影響していますが、実際にはキャッシュアウトしない(資金の支払いを伴わない)経費です。費用に計上していても実際には資金が出ないため、返済源を見るときに経常利益に減価償却費を加えています。

新規機械の減価償却費は、年間で100万円となります(定額法で計算しています)。

現状の800万円の返済源に、新規機械の減価償却費を合わせると900万円の返済源が確保できます。

以上を「設備投資の基礎知識(2)~設備資金の申請方法と審査ポイント~」の「返済源」で説明した式に当てはめると、以下のようになります。

900万円(経常利益+減価償却費)>119万円(借入金年間返済額合計)

融資返済額は、元金と利息を合わせると119万円ですので、新規機械を導入するための設備資金を金融機関から調達しても、十分に返済可能であることがわかります。

このように設備投資の必要性、その効果、設備資金を金融機関から調達した場合の返済源を具体的に示すと、金融機関としては設備資金の融資に取り組みやすいのではないでしょうか。

株式会社アスタリスク代表取締役。金融機関、コンサルタント企業、IT企業を経て、2000年代表取締役就任。IT企業、不動産業、商社等の経営戦略、財務戦略、管理会計支援等

を行う。

これまで、銀行等の金融機関の研修・講演講師を70行庫以上務める。主な著書は「渉外マンの現場力/近代セールス社」金融商品取引法・各種業法に基づく「金融商品セールス対応話法集/銀行研修社」等でありその他金融機関向け、雑誌連載実績等多数。

タグ: