赤字とは?赤字決算時の法人税の扱いや赤字経営の立て直し方を解説

2023-06-29更新

2023/05/16

資金繰りとは、会社の資金をチェックし、過不足を調整することをいいます。従業員20名以下の中小企業や個人事業主などのスモールビジネスにおける財務では、資金ショートさせないことが鉄則です。しかし、日々の本業に追われ、資金繰りの重要性をそれほど強く認識しないままのスモールビジネス事業者も少なからずいるのではないでしょうか?

この記事では、資金繰りが悪化する原因や資金繰り表の作成方法のほか、資金繰りを安定させる方法などについて解説します。

資金繰りとは、会社の収支をチェックし、事業を継続するために必要な「資金」の過不足を調整することです。

会社の経営においては、「商品を販売して売上が計上できても、その代金が入ってくるのは少し先になる」ということは往々にしてあります。

そのため、売上が上がって利益が出ているはずなのに手元に資金がないという状況が生じます。資金が不足して商品や材料が仕入れられないといった事態に陥り、やがては事業が立ち行かなくなるおそれもあるでしょう。

そのようなことがないように、「手持ちのお金がいくらあるのか」「いつ、どれくらいの支払いや入金があるのか」といったお金の流れを適宜把握・調整するのが、資金繰りなのです。

資金繰りについて理解する際に、誤解されやすい用語がいくつかあります。ここでは、資金繰りに関連した用語について、具体例を挙げながら解説します。

利益とは、経営活動などによってえた儲けのことです。一方の資金とは、すぐに利用できる現金や預金などを指します。不動産や貸付金など、現金化に時間を要するものは資産として扱い、資金とは区別します。

注意したいのは、利益と資金はイコールではないこと。経営活動によって利益が出たとしても、すぐに入金があるとは限らないため、資金がそれほど増えていない状況もあり得るのです。

収益とは、主に経営活動の売上によって生じるお金です。収入は、実際に入ってきた現金を指します。収益と収入は発生時点が異なるため、一致しないことがあります。

仮に当月、100万円の収益があったとしても、全額が当月に入ってくるわけではありません。当月に入ってきた収入(現金)は80万円で、残り20万円の収入は次月に入金されるような状況も起こります。

費用と支出も、発生時点が異なります。費用は経営活動において発生する支払いで、支出は実際に支払った現金です。50万円の費用がかかることになっていても、当月は20万円の支出(現金)で、残り30万円の支出は次月に支払うといったように、費用と支出も一致しないことがあります。

「順調に収益が出ているはずなのに、手元にあるお金が少ない」という状況に陥るのを防ぐためには、資金の流れを管理する必要があります。ここでは、資金繰りが必要な理由について解説します。

経営活動上の収益や費用が計上される時期と、実際にお金を支払ったりお金が入ってきたりする時期には、ずれが生じるものです。経営においては、いつお金が出ていくか、いつお金が入ってくるかを把握し、備えておく必要があります。そこで、資金繰り表を用いた資金繰りが必要となるのです。

資金繰りが必要なのは、手元の資金が枯渇し、いわゆる「資金ショート」して倒産することを防ぐためです。

事業の収益が出ていても、費用の支出が発生してから売上金が入るまでの期間が長いと、支出だけが先行することになります。このタイムラグがあればあるほど、「収益は出ているのに入金がないため支払いができず、立ち行かなくなる」といった黒字倒産が起こりやすくなるのです。

黒字倒産についてはこちらの記事で解説していますので、参考にしてください。

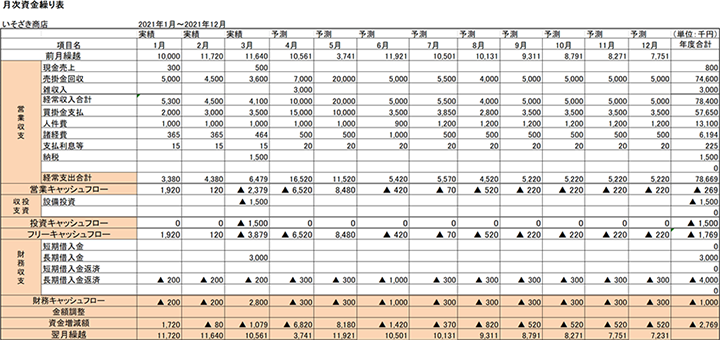

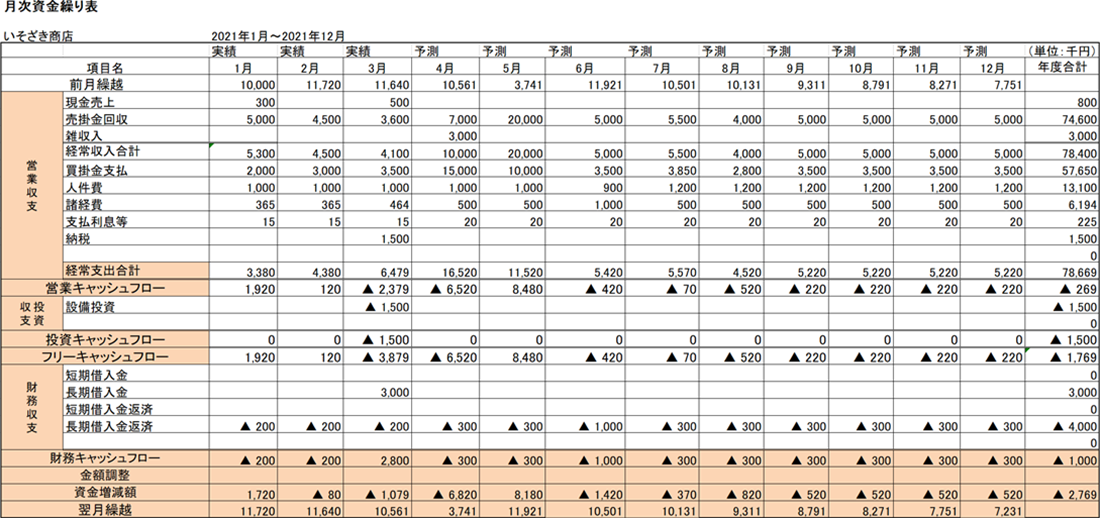

資金繰り表とは、経営におけるお金の流れを書き込んだ表のこと。業績好調で月商3か月分程度の資金が常にキープされているような会社であれば、資金繰り表がなくても融資を受けられるかもしれませんが、そのような状況ではない会社の場合、金融機関に融資を申し込む際に資金繰り表があるのが望ましいといえます。もちろん、業績の良い会社であっても、資金繰り表の作成をおすすめします。

資金繰り表は、金融機関が融資判断をする際の重要な資料です。資金繰りがうまくいかないと金融機関への返済が難しくなるおそれがあるからです。過去のお金の流れを記載する場合は、月次で少なくとも過去3か月、できれば12か月分が理想的です。将来のお金の流れについては、できれば12か月くらい先までは作成しておきましょう。

また、金融機関に対し、借入金返済のリスケジュールを依頼したり、事業再生のために新たに融資を申し込んだりする場合にも、過去12か月分程度の資金繰りの実績と、この先12か月分の予測をまとめた月次の資金繰り予定表が必要となります。

リスケジュールについてはこちらの記事で解説していますので、参考にしてください。

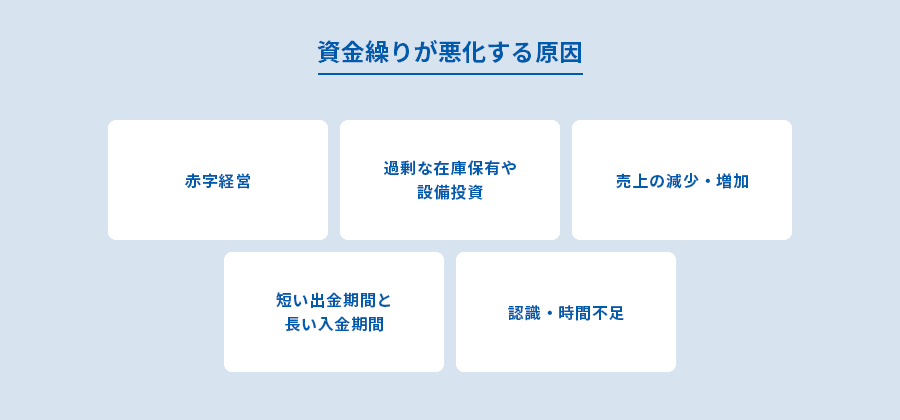

資金繰りが悪化する原因には、どのようなことがあるのでしょうか。ここでは、資金繰りが悪化する5つの原因について解説します。

資金繰りが悪化する原因のひとつに、赤字経営が続いていることが挙げられます。赤字経営とは、収益より費用が多い経営活動の状況です。一時的な赤字ならともかく、利益が出ていない状況が長く続けば、いずれは資金が枯渇します。手元資金がなくなれば商品の仕入れや固定費の支払いなどにも影響し、やがて事業が立ち行かなくなるでしょう。

資金繰り悪化の原因のひとつは、支出が必要以上に膨らむことです。在庫が多すぎるという状況は、支出に見合う売上(入金)がないことを意味します。過剰在庫は、資金繰りの悪化につながりやすくなるのです。

設備投資も、かかった費用を回収するまでに時間を要するもの。投資の規模によっては、一定期間、資金繰りに悪影響が及ぶことがあります。

売上が減少し、赤字が続くと資金繰りは悪化します。売上と仕入れが共に減少しても、人件費などを含めた固定費が多いと、やはり資金繰りは悪化することになります。

注意したいのは、「売上が伸びれば資金繰りも良くなる」というわけではないということ。売上が伸びるのにともなって、仕入れが増えたり、設備投資も必要になったりと先行支出が増えるからです。急激な売上増加の場合は、しっかりと資金繰りを行う必要があります。

資金繰りの観点から見ると、出金(支払い)の時期はなるべく遅く、入金の時期はなるべく早いのが理想的です。出金のタイミングが早く、入金のタイミングが遅いと、資金繰りは悪化しやすくなります。出入金のスケジュール管理は重要といえるでしょう。

本業が忙しいスモールビジネス事業者は、財務面を確認する時間を確保しにくい傾向があります。また、資金繰りに対する意識が高くないため、売上や利益は意識していても、手元資金がどれだけ確保できているかを認識していない例も珍しくありません。資金繰りの重要性を認識していないと、気づいたときには手元資金がほとんどない状況もあり得るのです。

資金ショートさせないためには、資金繰りの重要性を認識し、資金繰り表で手元資金の状況を把握する必要があります。資金繰り表とは、経営における収入と支出の流れを表にしたものです。

資金繰り表を作成することで資金の出入りが明確になり、収支改善を図る第一歩となります。

ここでは、資金繰り表による資金の管理方法について解説します。

資金繰り表に決まった形式はありません。資金繰り表の基本的な構成は、「前月繰越+収入-支出=翌月繰越」です。

下記の項目を参考に、会社に合った項目を取捨選択して記載するのもいいでしょう。

資金繰り表の記載項目例

| 項目 | 内容 |

|---|---|

| 前月繰越 | 前月末時点での現預金の残高 |

| 営業収支 | 本業の営業収入(現金売上、売掛金回収など営業活動で得た資金)から、営業支出(現金仕入、買掛金の支払い、人件費などの販売管理費)を引いた額 |

| 投資収支 | 投資に関する収入(固定資産の売却など)から支出(設備投資など)を引いた額 |

| 財務収支 | 財務に関する取引による収入(借入など)から支出(借入金返済など)を引いた額 |

| 翌月繰越 | 前月繰越と収支過不足の合計額 |

スモールビジネス事業者で、取引先ごとの条件などを把握できていれば、資金繰り表の作成はそれほど難しくありません。インターネットから下記のような無料フォーマットをダウンロードしたり、会計ソフトを使ったりして作成できます。

顧問税理士に作成を依頼する方法もありますが、できれば事業者自身で作成したいところ。顧客や取引先の取引条件や入出金を確認しながら記載すると、「想定とは違って支払い条件が良くない」「この取引先とは交渉の余地がある」など、経営における気づきや見直しの機会になるからです。

資金繰り表についてはこちらの記事で解説していますので、参考にしてください。

資金繰り表には大きく分けて、「期間別」と「時制別」の2種類があります。それぞれの特徴は次のとおりです。

資金繰り表は日次、月次、年次といった期間ごとに作ることが可能です。

月次資金繰り表は、最も一般的な資金繰り表で、月単位の資金の増減を確認するために使用します。月によって売上が大きく変動する業種などでは、資金繰りが悪化しそうな月を把握したり、予測したりするのに役立ちます。スモールビジネス事業者は、基本的に月次での作成がおすすめです。

日次資金繰り表とは、1日単位で資金の増減を確認するもの。資金繰りが逼迫している状況で、倒産を避けるために日々の資金の出入りを把握する必要がある際に作成します。年次資金繰り表は、中長期的に経営について考える際などに有効です。

資金繰り表は、過去と未来という時制別に作り分けることもできます。過去の資金繰りを記載するのが「資金繰り実績表」ですが、今後のお金の動きを予測するのが「資金繰り予定表」です。

資金繰り予定表は、毎月の収支をもとに今後のお金の出入りを予測します。その際、資金繰り実績表があれば、予測の精度が高まるでしょう。

資金繰り表を作成するには、「月次試算表」や「現金出納帳(金銭出納帳)」「預金出納帳」のほか、借入があれば「金融機関別取引一覧表(借入金返済予定表)」などが必要となります。資金繰り表作成時には消費税の支払いなどの項目を見落とさないよう、注意してください。また、減価償却費は会計上では費用ですが、実際の支出を伴うものではないため、資金繰り表には反映しないように気をつける必要があります。

資金繰り表の記載項目が多い場合は、前月繰越や収入、支出、翌月繰越を記載していくだけでも、資金の流れは大まかに把握できるでしょう。

資金繰りに問題がある場合は、状況を改善し、安定させるための対策を講じる必要があります。最後に、資金繰りを安定させる方法について解説します。

資金繰りは、資金の流れの管理のことです。「資金繰りに問題がある」ということは、支出・収入のバランスが崩れて、資金の流れが滞っているケースがほとんどです。シンプルに考えて、安定的に売上を上げ、コンスタントに入金を発生させることができれば、資金繰りは悪化しにくくなります。

商品や材料の在庫が多いと、その仕入れの費用や人件費を含む製造費などがかかるうえ、販売して売上金を回収するまでに長い時間を要することになります。支出が先行すれば資金繰りは悪化するので、在庫が過剰になることは避けましょう。設備投資を行う場合も、費用が回収できるまでの期間などを考慮し、事業の規模に見合うレベルにとどめる必要があります。

資金繰りを改善するには、利益をしっかりと出さなければなりません。利益を管理するには、「損益計算書(PL)」を使い、売上に対する売上原価の割合や人件費が適切か、効果的でない投資をしていないかなどをチェックしてください。無駄なコストを削減することで、確実に利益を確保できるようになります。

また、資金繰りがうまくいっているということは、支出より収入が多い状況が継続している結果です。反対に資金繰りがうまくいかないのは、支出が多い状況が続いて事業自体が成り立っていない可能性があります。この場合、売上の回収が遅いからなのか、売上が伸びていないからなのかなど、原因を分析するのにも資金繰り表は有効です。

事業のための資金は、月商1か月分の確保を目安にしたいところです。資金が常に月商1か月分を下回るようでは、事業継続そのものに黄色信号が灯っているといえます。「不測の事態が発生して売上が急減した」「取引先から入金が遅れた」といった場合に、最低でも月商1か月程度の資金がないと、支払い対応もできなくなるからです。

資金については、月商3か月分程度を確保しておくのが理想的です。この3か月分の資金を維持するため、「金融機関から融資を受ける」といった選択肢もあります。

事業を営むうえで「売上は上がっているから大丈夫」や「利益が出ているから安心」と思ってしまうことは多くあります。しかし、事業そのものは順調でも、資金繰りがいつの間にか悪化していて、資金ショートしたり黒字倒産したりするケースも珍しくありません。

資金の流れさえ把握すれば、いざとなっても適切な借入を行うことによって、資金不足で倒産するといった事態を避けられます。例えば、正常運転資金などに関しては、一括返済を条件とした資金を融通する「短期継続融資」などが挙げられます。期日到来時に返済期限を延長する実質的に返済のない借入なので、資金ショートする事態は回避できるはずです。

短期継続融資についてはこちらの記事で解説していますので、参考にしてください。

また、借入をするなら、資金繰りが悪化してから慌てて申し込むより、資金繰り悪化の兆しがある段階で申し込みをしたいところ。毎年の決算時に3か年の経営計画を作り、それをベースに資金繰り計画表を作ってみてください。すると、「来年もこの時期に資金が薄くなる」といった予測ができるので、あらかじめ金融機関に説明をして融資をお願いしておくのが理想的です。

「借入などしたくない」と考える事業者も一定数いますが、資金にある程度の余裕を持たせておくことも経営では必要であり、そのために経営計画にもとづいた返済可能な範囲の借入をするのは悪いことではありません。資金繰り表を作成して、現状の手元資金を把握すると共に、資金繰りがうまくいかない原因を探り、改善につなげてみてはいかがでしょうか。

資金調達の手段については、こちらで検索してみてください。

借入に必要な基礎知識についてはこちらの記事で解説していますので、参考にしてください。

財務・資金調達コンサルタント。株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: