資金繰りとは?会社の資金繰りが悪化する原因や資金繰り表の作成方法

2023-05-16更新

赤字決算を回避すべき理由

2023/06/29

赤字とは、事業における支出が収入を上回っており、いわゆる「儲け」が出ていない状態です。従業員20名以下の中小企業や個人事業主などのスモールビジネスでは、事業の赤字と家計の赤字とを混同して捉えているケースも見られます。しかし、事業における赤字決算は、いざ資金調達が必要となったときにハンディキャップになる可能性もあるので、できるだけ回避すべきものといえるでしょう。

この記事では、主にスモールビジネス事業者に向けて、赤字の意味や黒字倒産との違い、赤字決算のメリットと注意点の他、赤字経営を立て直す方法について解説します。

赤字とは、支出が収入を上回り、利益がマイナスの状態を意味しています。個人事業主の場合は事業年度の1月~12月までの1年間、法人の場合は決算月までの1年間で収入より支出が多ければ、いわゆる「赤字決算」になるのです。

日本の企業全体のうち9割以上を占めるのが中小企業ですが、そのほとんどが赤字だといわれています。国税庁の「会社標本調査![]() 」(2022年)によると、2021年度の赤字法人は、法人全体の約6割でした。

」(2022年)によると、2021年度の赤字法人は、法人全体の約6割でした。

赤字と似たような言葉に「資金ショート」や「債務超過」「黒字倒産」があります。それらと赤字との違いについて、下記で解説します。

資金ショートは、事業のための資金が不足することです。売上の入金より仕入れ代金や人件費の支払いが先行すると、資金が不足(ショート)しやすくなります。

一般的に、赤字が続けば資金繰りも悪化しますが、「赤字=資金ショート」ではないので注意してください。なぜなら、自己資本が多く、手元資金が潤沢にあれば、赤字であっても資金ショートを起こさないケースもあるからです。

また、黒字でも、仕入れ代金の支払いが先行して売上金の回収まで時間を要するといったケースだと、資金ショートすることもあります。スモールビジネス事業者においては、資金ショートは赤字以上に注意すべきものといっていいでしょう。

債務超過とは、事業の財務を表すもので、債務が資産を上回った状態のことです。一方の赤字は、1年間の事業の結果を表すものです。この点も注意したいところで、黒字でも債務超過に陥ることはありますし、赤字であっても債務超過ではないケースもあります。

債務超過についてはこちらの記事で解説していますので、参考にしてください。

債務超過とは?意味や貸借対照表の見方、解消法をわかりやすく解説

黒字倒産は、損益計算書(PL)上では利益が出ているにもかかわらず、資金が不足して事業が続けられなくなることです。赤字は年間単位で利益が出ていない状態を指します。ただし、一般的にイメージするような「赤字=倒産」というわけではなく、赤字でも手元資金があれば倒産を回避できます。

黒字倒産についてはこちらの記事で解説していますので、参考にしてください。

赤字決算は基本的に回避すべきものです。ただし、事業者によっては、あえて赤字決算にした方がいいケースもあります。顧問税理士がいる場合は、よく相談した上で、赤字決算にするかどうかを検討してみてはいかがでしょうか。ここでは、赤字決算にするメリットを解説します。

スモールビジネス事業者を含めた法人は、1年間に生じた利益に対し、法人税を納める必要があります。

この法人税の税額は「課税所得×法人税率」で導き出されますが、事業者の規模や所在自治体、利益額によって変わってきます。つまり、利益が出ている会社には法人税がかかり、利益が多いほど税負担が増していくのです。

反対に、課税所得が赤字の場合、法人税を納める必要はありません。赤字でも納める必要があるのは、均等割りされた法人住民税のみです。

個人事業主が事業を営んでいて少しでも利益(課税所得)があれば、それに対して所得税がかかります。

しかし、赤字であれば所得税は発生しません。あくまでルール上ですが、確定申告を行う義務もなくなります。ただし、確定申告をした方がいいでしょう。その理由については後述します。

事業者の課税所得が赤字になったとき、税法上の赤字金額のことを「欠損金」といいます。

青色申告をしている事業者は、この欠損金を翌年の事業年度から10年間、損金として利益から差し引くことができるのです。これを「欠損金の繰越」といいます。つまり、利益が減ることによって、法人税が軽減されることになります。個人事業主の場合、青色申告をしていれば、翌年の事業年度から3年間繰り越すことができ、白色申告であれば、変動所得の損失と被災時の事業用資産の損失を同様に3年間繰り越せます。

資本金が1億円を超える事業者は、繰り越せる金額に限度がありますが、資本金1億円以下の事業者であれば、赤字金額の全てを繰り越すことが可能です。

赤字(欠損金)の繰戻し還付は、既に支払った法人税を取り戻せる制度です。

赤字は翌事業年度以降に繰越できますが、前期に黒字が出ていれば、その黒字と今期の赤字を通算する(前期所得から今期赤字を差し引く)ことも可能になります。通算することで前期分の法人税が軽減され、納めた法人税を還付してもらえるのです。

ただし、還付されるのは前期に支払った法人税であり、それ以前の法人税は対象になりません。また、前期・今期ともに、青色申告をしている必要があります。

赤字決算には、結果的に税負担を軽減できるメリットもあります。ただし、赤字決算には気をつけなければならないこともあります。ここでは、赤字決算の注意点を見ていきましょう。

経営活動によって出た利益が蓄積されると、貸借対照表(BS)上の純資産が増えます。しかし、業績不振で積み上げた利益を超える赤字額になってしまうと、純資産もマイナスになります。結果として、純資産より負債の方が多いという「債務超過」の状態に陥りかねません。

事業が赤字や長期的な債務超過の状態になると、事業者は金融機関の信用を失う可能性が高まります。すると、資金が必要なときに、金融機関からの借入が難しくなるおそれがあるので注意してください。

ただし、設備投資や固定資産の売却損、天災のような特殊事情、在庫の処理といったように、一過性の赤字になった場合でも、本業は順調であれば、金融機関からの借入に影響しないケースもあります。開業から日が浅く、数年後には黒字化が見込まれるケースも同様です。

赤字決算を続けていると、税務調査の対象になるリスクが生じます。赤字の状態が継続していれば、本来は経営が困難になるからです。税務署から「本当は利益が出ているのに、赤字に見せかけているのではないか」と疑われて調査されることになります。

不当な会計処理があると判断された場合、通常よりも重い税率で課税されるおそれがあるので注意が必要です。

従業員がいる場合、事業を意図的に赤字決算にしていると知られれば、「赤字を理由に従業員の給与を下げるのではないか」と経営者に対する不信感が生まれやすくなります。また、実際に利益が出ておらず赤字になったとすれば事業の継続性に対する不安感が生まれ、従業員のモチベーションが低下したり生産性が低下したりする可能性があるのです。

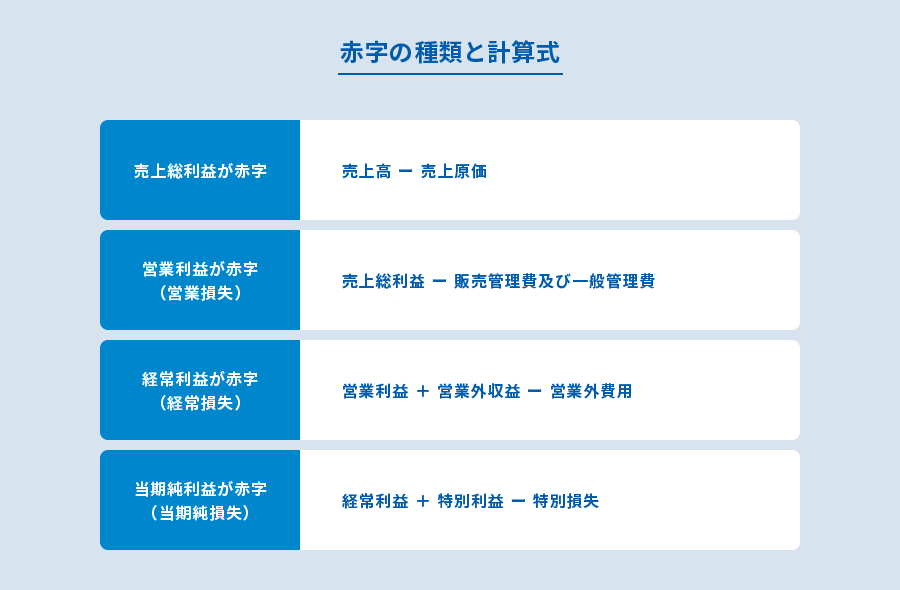

利益には大きく分けて4つの種類があります。損益計算書上の「売上総利益」と「営業利益」の他、「経常利益」と「当期純利益」です。いずれも赤字ではないことが望ましいですが、事業者にとって最も注視すべき利益の赤字はどれでしょうか。ここでは、4つの赤字の見方について解説します。

売上総利益が赤字の場合が、最も危険な状態です。

売上総利益は損益計算書上の「売上高-売上原価」で導き出します。売上総利益が赤字ということは、そもそも事業が儲かっておらず、成り立っていません。極端な例を挙げれば、100円で仕入れた商品を50円で販売しているようなもので、赤字が膨らむばかりの状態といえます。

営業利益は「売上総利益-販売管理費及び一般管理費」で算出できます。営業利益が赤字になったことを営業損失といいます。売上総利益があっても営業利益が赤字だとしたら、売上総利益に対し、人件費や家賃のように仕入れ代金以外である販売管理費や一般管理費が多いということを意味します。

営業利益が赤字とは「本業で利益が出ていない」ことなので、事業の継続性に疑問符がつく状態といえるでしょう。

経常利益は「営業利益+営業外収益-営業外費用」の結果で、マイナスになると経常損失と呼ばれます。

営業外収益は本業以外の投資で得た収益で、営業外費用は借入金に伴う支払い利息が挙げられます。つまり、本業以外の収益や費用も含めた事業全体の状態です。

営業利益が確保できていても経常利益が赤字の場合、本業以外の事業がうまくいっていないか、営業外費用の負担が重いといった要因が考えられます。

「経常利益+特別利益-特別損失」で算出するのが、当期純利益です。経常利益に固定資産売却益のような特別利益を加え、そこから災害損失のように通常発生しない特別損失を除いた額が赤字になると、当期純損失として扱われます。

あえて赤字決算にするメリットもあるものの、長期的に見れば、赤字は事業にとってマイナス要素です。では、赤字経営に陥ってしまったとき、そこから脱却するにはどのようにしたらいいのでしょうか。

最後に、赤字経営を立て直す方法を解説しますので、参考にしてみてください。

そもそも事業の利益は、売上からさまざまな経費を引いた額です。ベースとなる売上をしっかり稼ぐことが、赤字経営の立て直しには不可欠です。

小売店であれば商品の同時購買を促す売場を作る、飲食業であればメニューやサービス改善をして客単価を上げ、売上をアップさせる方法が考えられます。

キャッシュフローとは、売上金や支払う経費といった事業に関するお金の流れのこと。前述のように赤字でも自己資金があれば倒産はしないものの、赤字の状態が続けば自己資金が不足し、事業の継続は困難になります。赤字経営を立て直すためには、出入りする資金(キャッシュ)を管理する資金繰り表の作成が有効です。

資金繰りについてはこちらの記事で解説していますので、参考にしてください。

資金繰りとは?会社の資金繰りが悪化する原因や資金繰り表の作成方法

赤字の中で最も深刻なのは、損益計算書(PL)上の「売上総利益」の赤字です。この赤字を解消するには、仕入れ代金や製造原価のコストの見直しが必要です。材料の仕入れルートは適切か、製造方法を見直して生産性を高められないかといったことを検討してみましょう。

また、消耗品費や広告宣伝費を見直して販売管理費を抑えれば、営業利益は多くなります。これらのコストの見直しも効果的です。

商品や資材の在庫は、保管のためのコストがかかります。そのため、在庫量が過剰だったり、ほとんど売れない不良在庫だったりすると、保管コストだけが積み重なっていくことになり、利益を圧迫して赤字経営の要因となるのです。

そこで、過剰在庫の販売を別の業者に依頼したり、価格を下げて売り切ったりして処分します。在庫管理コスト削減によって、赤字経営からの立て直しが図れるでしょう。

黒字化できていない事業を縮小・撤退するといった行為を、リストラ(再構築)といいます。リストラによって経営の合理化を図り、赤字を解消させる方法も1つの手です。

基本的に全ての事業者にとって、赤字は避けるべきものです。節税を目的とした赤字化を意識してばかりいる経営より、売上をアップしたり、コストを減らしたりすることを考える経営の方が、健全かつ有益です。また、いざ金融機関から借入をする際、赤字続きで信用が低下していては、それさえも困難になってしまうからです。

スモールビジネス事業者は、赤字をできる限り回避すること、そして赤字に陥った際には、できるだけ早く立て直すことに注力してください。事業の成長や継続のためにも、日々の売上をアップさせる努力を忘れず、同時に日々の資金繰りをしっかり管理していきましょう。

事業計画に必要な基礎知識についてはこちらの記事で解説していますので、参考にしてください。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: