赤字とは?赤字決算時の法人税の扱いや赤字経営の立て直し方を解説

2023-06-29更新

貸借対照表の見方と債務超過の解消方法について解説

2023/03/08

スモールビジネスにおいて、「債務超過」という言葉を耳にすることは多いのかもしれません。債務超過とは、事業者の資産より負債の方が多い状態を指します。ここでいう資産とは、現金以外に保有する設備や商品なども含むものです。債務超過が積み重なると、倒産の危険が高まります。

事業がうまくいっており、利益が出せている状態なら、自己資本も増えているので債務超過にはなりませんが、油断は禁物です。天災の影響で事業が継続できなくなったり、感染症拡大で売上が激減したりと、不可抗力によって債務超過に陥るケースもあるかもしれません。債務超過についての基礎知識があれば、債務超過に陥ったときにも慌てずに済むはずです。

この記事では、スモールビジネス事業者のために役立つ債務超過の知識や原因、債務超過の判断基準の他、債務超過に陥ったときの対策などについて解説します。

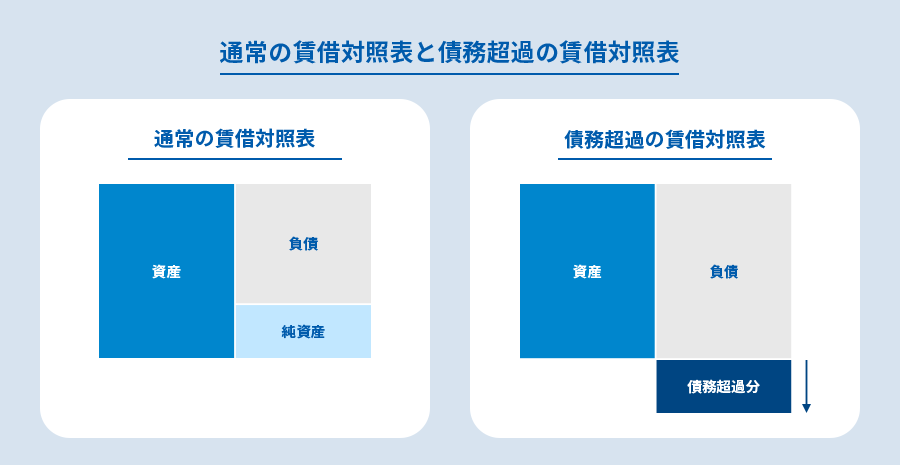

債務超過とは、事業者が保有している資産より、負債の方が多い状態を指します。資産をすべて現金化しても、借入金などの負債を払いきれない状態が債務超過です。

事業の財政状態を表す「貸借対照表(バランスシート)」においては、資産と負債のバランスがとれている状態が望ましいでしょう。しかし、債務超過は、資産より負債の方が多く、純資産がマイナスの状態、つまりバランスがとれていない状態になっているのです。

債務超過の状態では金融機関から信用されにくく、融資が受けにくいといったデメリットが生じます。注意したいのは、危険が表面化してからでないと、事業主自身が債務超過であると認知しない傾向があること。スモールビジネス事業者は財政が債務超過になっていないか、しっかりと把握しなければなりません。

貸借対照表(バランスシート)についてはこちらの記事で解説していますので、参考にしてください。

中小企業が美しい決算書を作る意味(2)~貸借対照表を美しく見せるポイント~

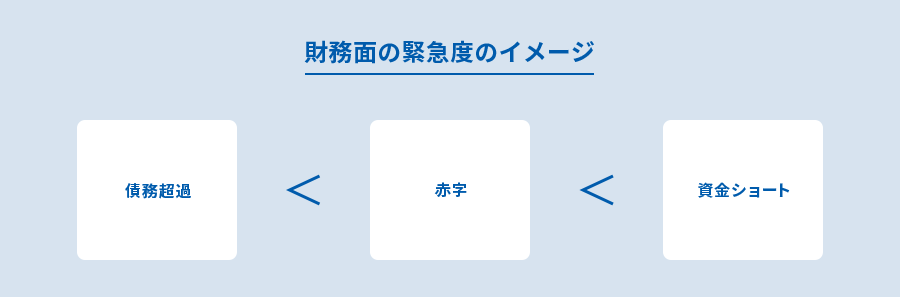

事業における「赤字」とは、年間・月間単位で利益が出ていない状態を指します。「利益=業績」と考えてもいいでしょう。

一方の債務超過は、財務の状態を表すもの。財務は業績が蓄積された結果であり、赤字を繰り返すことが債務超過につながります。事業で利益が出れば資産は増えていきますが、赤字が出ればその分だけ資産が減っていき、やがては「資産より負債の方が多い状態」、つまり債務超過になるのです。

同様に耳にすることが多い「資金ショート」も、債務超過とはまったく意味が異なるものです。

資金ショートとは、手元資金が不足(ショート)している状態のこと。利益が出ていても、設備投資や仕入れ代金の支払い、もしくは借入金の返済と入金のタイミングが合わなかった場合などに、手元資金が枯渇することがあります。つまり、資金ショートは資金繰りの問題なのです。

債務超過でなく黒字経営であっても、資金ショートによって倒産することがあります。

事業主の財務面の緊急性としては、債務超過、赤字、資金ショートの順で高くなります。

だからといって、債務超過を甘く見ていいわけではありません。債務超過の大きな問題は、銀行から融資を受けにくくなること。また、補助金・助成金など一部の公的施策が利用できなくなる可能性も否定できず、注意が必要です。

やはり、事業が債務超過状態に陥らないことが最も望ましいのです。

事業が債務超過に陥る原因はいくつか挙げられます。続いては、債務超過の原因について見ていきましょう。

スモールビジネスでは、赤字の常態化によって、債務超過に陥るパターンが比較的多く見られます。一時的な赤字であれば、過去の利益(利益剰余金)でカバーしたり、資金繰り次第で乗り切ったりもできるでしょう。しかし、赤字が常態化するとやがて利益剰余金も底をつき、負債が資産を上回る状態になってしまうのです。

「赤字の常態化」は、その事業が販路を確保できていない、在庫管理ができていないといった根本的な問題を抱えています。ビジネスモデル自体にマイナス要因があるために債務超過に陥っていると、金融機関から判断されるおそれもあります。

もちろん、設備投資で一時的に赤字や債務超過になるケースもありますが、原則的にスモールビジネスにおいては、一時的であっても債務超過は良くないと認識すべきでしょう。

新規事業を始めたり、設備投資したりするために金融機関などから多額の借入をしたものの、想定より収益が上がらなかった、あるいは設備が稼働しなかった場合も、当然ですが債務超過に陥りやすくなります。

スモールビジネスでは、少ない資本金で起業・開業するケースも珍しくありません。確かに、1万円といった少ない資本金でも会社設立は可能です。しかし、資本金が少ないと少額の赤字でも債務超過になりやすいといえます。

債務超過を防ぐためには、ある程度の資本金を積んでおくのが望ましいでしょう。具体的には、3年程度赤字を出したとしても、債務超過にならない程度の資本金が理想。1つの考え方として、資本金300万円であれば、年間100万円の赤字を出しても、3年間は債務超過にならずに済むという計算です。

本業に忙殺されるスモールビジネスでは、経理がおろそかになりがちです。しかしこれも、債務超過の原因の1つといえます。

「利益が減っている」、「負債も増えている」等といった財務状態を把握していれば、債務超過の兆候を感じ、対策を講じることもできますが、「本業に注力したい」「経理どころではない」など財務に関心がない事業主は、債務超過になる可能性が高いといえるかもしれません。

仮に顧問税理士がいれば、債務超過の危険性が指摘される可能性もあります。しかし、決算直前まで経理の報告をしないような状態では、それも期待できないでしょう。

起業・開業当初は赤字経営で、利益が出せるまでには時間を要する事業もあります。いわゆる「創業赤字」が出ている状態です。起業・開業後に赤字が続き、資本金が少ないと、ただちに債務超過になりやすいといえます。

金融機関としては「1年目の赤字はやむを得ない」と受け止めてくれるケースもあります。とはいえ、2年目に赤字が減っていれば一定の評価を得られるものの、財務の改善が見られなければ評価が厳しくなるのが一般的です。

赤字が増え続けているようでは、適切でないビジネスモデルで経営を続けていると判断される可能性があります。

スモールビジネス事業者が、財務状態が債務超過かどうかを知るには、何をチェックすればいいのでしょうか。ここでは、債務超過を判断する基準と、債務超過に陥ったときに注意すべきポイントを解説します。

債務超過の判断基準として最もわかりやすいのは、貸借対照表(バランスシート)による判断です。貸借対照表があれば、債務超過かどうかはすぐわかります。

青色申告をしているスモールビジネス事業者は、確定申告の際に貸借対照表を作成するため、正しく申告していれば、ある程度は債務超過かどうかが判断できるでしょう。ただし、法人のように正確に判断できないこともあるので注意が必要です。なお、「弥生会計」のような会計ソフトを利用していれば、入出金などを入力すると自動的に貸借対照表が作成されます。

一方、白色申告を行う個人事業主やフリーランスは、貸借対照表を作成する義務がありません。その場合、現預金、設備、在庫などの資産と借入金などの負債を計算し、バランスを確認します。負債の方が大きければ、すなわち債務超過です。

債務超過の際に起きる最も大きな問題は、銀行などの金融機関からお金を借りにくくなることです。

金融機関は、債務超過状態にある事業者について、「思うように売上・利益が上げられていない」といったことから、健全な経営ができない事業者という評価を下します。債務超過とは「ビジネスモデルの失敗が反映されている状態」ともいえる状態。その状態では将来性が感じられないので、融資はできないというのが金融機関の考え方だからです。

ただし、特別な事情によって生じた一時的な債務超過で、既に解消の目処が立っている場合もあります。これまでに借入実績がある銀行であれば、債務超過の理由や来期の事業計画を説明することで、融資が再び受けられる可能性もゼロではありません。日本政策金融公庫や金融機関、信用保証協会でも、理由と見通しをきちんと説明できれば、支援してくれる可能性はあるでしょう。

金融機関との付き合い方についてはこちらの記事で解説していますので、参考にしてください。

スモールビジネスにおいても、取引先を広げる際に、新規取引先から財務状態を確認されることがあるかもしれません。そのとき、債務超過だと新規取引の障害になる可能性もゼロではないので注意が必要です。

債務超過に陥ると、やがて資金繰りが不安定になり、事業継続が困難になると判断されてしまうかもしれないのです。

債務超過によってさまざまな問題が起きることがわかりましたが、実際に債務超過に陥った場合、どのような対策をすれば解消できるのでしょうか。

スモールビジネスが債務超過を解消するための現実的な対策をご紹介します。

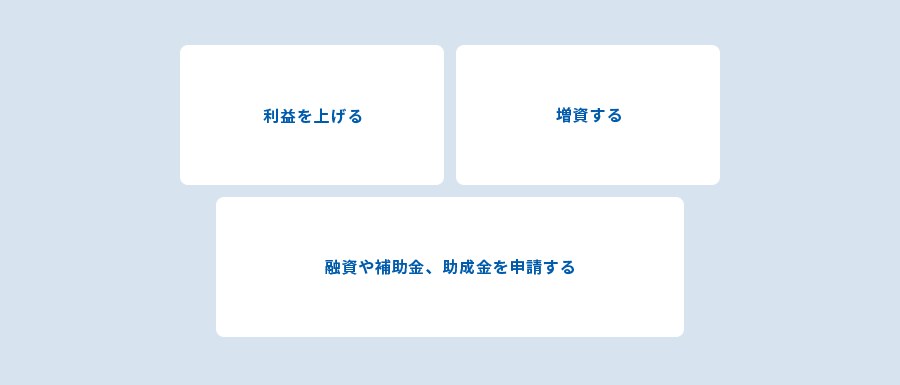

事業で利益を上げることによって資産が増え、債務超過を縮小させたり、解消したりできるようになります。

また、原価や人件費など、経費を再確認するのも効果的です。

スモールビジネスにおいても、利益を増やして3年で債務超過を解消したケースや、特需によって一気に利益が増えて回復したケース、開業時にこそ赤字が積み重なったものの、計画どおりに売上が立つようになり、着実に債務超過を解消できたケースがあります。

ただし、粉飾決算をして利益を架空計上し、資産を多く見せるようなことは、絶対にしないようにしてください。

増資によって純資産を増やし、債務超過を改善させるのも1つの手です。

事業主に自己資金があるならそれを投入する方法の他、第三者に出資を募り、株主になってもらう方法もあるでしょう。株主を増やす場合は、経営に参画してもらうことも検討する必要があります。

第三者割当増資についてはこちらの記事で解説していますので、参考にしてください。

融資や補助金、助成金を受ければ手元資金が増えます。それらを元手に、経営改善を図る方法もあります。特に、「事業再構築補助金」は、業績が悪化している事業者でも受給しやすい補助金です。コロナ禍においては、この事業再構築補助金で経営を立て直したケースも多くありました。

また、業績が悪化している事業者を対象とした「経営安定関連保証(セーフティネット保証)」を利用して借入し、経営改善を図ることも検討しましょう。また、スモールビジネス事業者にとって相当にハードルは高いですが、みなし資本として自己資本に組み入れられる「資本性劣後ローン」を利用して、事実上、債務超過解消を図る方法もあります。

資本性劣後ローンについてはこちらの記事で解説していますので、参考にしてください。

債務超過解消にはつながるものの、スモールビジネス事業者では実現が難しい対策もあります。最後に、債務超過解消のためのその他の対策をご紹介します。

債権者に損金算入による節税といったメリットが生じる場合、取引先に支払うべき買掛金の債務を免除してもらえる場合があります。

また、レアケースですが、銀行に借入金の返済を免除してもらえる場合もあります。ただし、銀行が債務免除するのは、例えば、年商が相当規模の地方企業で一定程度の雇用を創出しているなど、地域経済維持のために倒産させられない場合がほとんどです。スモールビジネスにおいては、銀行からの債務免除は難しいと考えた方がいいでしょう。

デットエクイティスワップ(DES)とは、債権者が債務超過事業者の株式を取得し、債務を株式に振り替える「債務の株式化」です。

DESをうまく利用すると、債権者は配当収益や売却益が得られる可能性があり、債務超過した事業者は純資産が得られるなど、双方にメリットが生まれます。

ただし、税制上の問題や難しい手続きもあって、実現にはなかなかハードルが高い対策であり、現実的にはスモールビジネス事業者のDES利用は非常に困難です。なお、経営者が会社に貸し付けている資金を資本に組み入れることは可能ですが、必ず顧問税理士などに相談してください。

リスケジュール(リスケ、貸付条件の変更)とは、事業再生を目的に、金融機関に対して返済条件(返済額や返済期日、利率)の変更を依頼する方法です。依頼する場合は、財務改善して債務超過を何年で解消するかという計画を立てます。

リスケジュールは、本業で利益を出す自信があるかどうかにかかっているともいえるので注意してください。安易に意思決定するのではなく、できれば専門家のアドバイスを受けながらしっかりと検討する必要があります。

最終的に債務超過になり、倒産状態に陥った会社の再建を行う法律上の手続き(法的手続整理)により、経営を立て直す選択肢もあります。具体的な法的手続きとしては、「民事再生法」と「会社更生法」があります。

民事再生法は原則として経営陣はそのままで再生計画案に沿って再建する方式、会社更生法は経営者が退陣し、裁判所が選任した管財人によって再建する方式です。

スモールビジネス事業者が、自らの事業が債務超過に陥っている、あるいはその状態に近づいていると気づいた場合は、できるだけ早く手を打つことをおすすめします。顧問税理士がいるのであれば、債務超過に陥った原因を分析してもらうなど、まずは状況を的確に把握することが重要です。

それは、現実的に「利益を上げる」ことが何よりの対策だからです。そのためには、小さな努力で解決するような時点で対策を打つ必要があります。そのためにも、少しでも早く気づくことが重要なのです。

経営のことを深く考えず、どんぶり勘定のまま続けていると、気づかないうちに債務超過が膨らんでいきます。スモールビジネス事業者が陥りがちなパターンです。「本業に忙しくて、財務どころではない」というのがスモールビジネスを営む事業者の本音かもしれませんが、将来的に会社を大きくしていきたいと考えるスモールビジネス事業者は、いっそう注意してください。

もし、債務超過になったら、次年度にどのレベルの利益を出せれば解消できるのか、そのためには何が必要かを考えて、計画を立ててください。専門家の意見を積極的に聞くのも有効です。

顧客や取引先に喜んでもらい、適正な利益を出して適正な納税をするのが最も適切なビジネスです。それができていれば、債務超過にはなりにくいと考えておきましょう。

税理士など専門家への相談についてはこちらで紹介していますので、参考にしてください。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: