不動産担保付融資による資金調達

2022-08-29更新

2020/03/24(2021/9/1更新)

第三者割当増資を行う際には、第三者割当増資の詳細でも確認したように適正な時価で発行することが重要です。発行価格を時価よりも高くすることも低くすることも税金面などでさまざまな問題があるからです。

それでは、適正な時価はどのように算定したらよいのでしょうか?

ここでは、増資時の時価の算定方法について見ていきましょう。

上場会社の株式と違い、通常売買が行われない中小企業の株式については取引相場がありません。そのため、時価を算定する場合には、会社の持つ資産や配当などに基づき算定します。一般的には、以下の3つの方法で算定します。

| 評価方法 | 内容 |

|---|---|

| 純資産価額方式 | 会社の貸借対照表の資産・負債を時価で評価替えし計算した純資産額を発行済み株式数で割る方法 |

| 類似業種批准価額方式 | 会社の配当、利益、純資産の3つの要素を類似業種である上場会社のものと比較して算出する方法 |

| 配当還元方式 | 1株当たりの配当金額を10%の利率で割り戻して元本である株式の時価を算定する方法 |

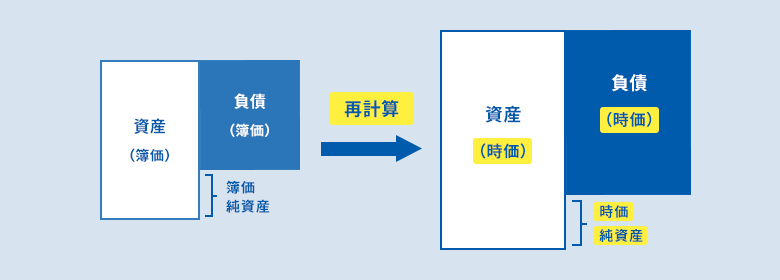

純資産価額方式は、会社の貸借対照表に載っている資産や負債をすべて時価で計算した金額を発行済株式総数で割って時価を計算します。

資産は通常その資産を取得した時の金額(減価償却の対象資産であれば償却後の金額)が計上されています。しかし、たとえば土地や車のように売買価格があるものについては貸借対照表に記載されている金額と時価は一致しません。また、売掛金や貸付金などの債権についても額面として残っているだけで、実際はほとんど回収できる可能性がないものもあります。そのため、こういった時価がある資産について、すべて時価に直したうえで貸借対照表を作成します。そのうえで、負債との差額で出した純資産価額を株数で割って1株当たりの時価を計算します。

類似業種比準価額方式とは、自社の業種と類似している業種のうち、株価のある企業の株式の株価、1株当たりの配当金額、年利益金額、純資産価額をもとに自社の1株当たり株式の評価を計算する方法です。

ここで用いる類似業種の株価などは国税庁のサイトで公開されているものを用います。令和3年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達) ![]()

一般的にこの方法を使うと、純資産価額方式より株価が低めに計算されます。そのため、増資による払込金額を押さえたい場合に利用することが多くあります。

配当還元方式は、株式から得られる利益(配当)を元に株価を算定する方法で、具体的には過去2年間の平均配当金額を10%の利率で割戻し、元本である株式の時価を算定する方法です。算式は以下のとおりです。

(その株式に係る年配当金額(注)÷10%)×(1株当たりの資本金等の額÷50円)

配当還元方式は同族会社(発行済株式の50%超を身内などで保有しているような会社)でない場合に使える評価方法です。

これまで説明した3つの評価方法は、相続税の計算で用いられる評価方法です。そのため、一般的に増資の引受先が個人や規模の小さい中小企業であるなどのケースで、簡易的に計算する際に用いられる方法です。しかし、増資の引受先が上場企業など会計監査を受けるような大企業である場合には、よりしっかりとした評価を行う必要があります。

その場合には、下記のような方法が用いられます。

| 評価方法 | 内容 |

|---|---|

| 収益還元方式 | 平均収益額を資本還元率で割り戻して評価する方法 |

| DCF(Discounted Cash Flow)方式 | その会社が生み出すフリーキャッシュフローの割引現在価値を元に評価する方法 |

大企業に増資を引き受けてもらう際には、これらの複数の方法を使って計算し、妥当性のある金額を決定します。

こういった算定方法は、その会社の財務内容などを正確に分析したうえで算定する必要があるため、公認会計士や監査法人などの専門性がある機関に評価を依頼するのが一般的です。

このようにさまざまな時価の判定方法があり、どの金額を用いるのかは、当事者間での話し合いも重要です。また、評価額の計算は専門性が必要です。

そのため、専門家の意見を参考にしたうえで、当事者間で合意が取れる金額を決定することが重要です。

早稲田大学 社会科学部,青山学院大学 会計プロフェッション研究科卒。

大学在学中から地元会計事務所に勤務し、その後、都内税理士法人、大手税理士受験対策校講師、大手企業経理部に勤務したのち2010年に小島孝子税理士事務所を設立。会計事務所、経理職員向け税務・経理に関するセミナー多数担当。

タグ: