運転資金の基礎知識(5)

~季節性運転資金~

2022-01-25更新

計算方法と考え方

2022/01/25

企業が日々のビジネスを運営していくのに必要な運転資金には、「運転資金の基礎知識(1)~運転資金の種類~」で説明したように、さまざまな種類があります。今回は運転資金のうち、「経常運転資金」について説明します。

「運転資金の基礎知識(1)~運転資金の種類~」で触れた「1. 経常運転資金」は、日常の事業活動において必要とされる一般的な運転資金であり、自社の運転資金の総額をとらえる1つの目安となるものです。

一般的には、以下の算出で「経常運転資金」を計算します。

経常運転資金=売上債権+棚卸資産-買入債務

決算書の貸借対照表から数字を拾うのですが、各項目の内容となる勘定科目は以下の通りです。

| 売上債権 | 売掛金や受取手形など、まだ「現金化」されていない売上のこと |

|---|---|

| 棚卸資産 | 仕入れた商品で在庫として残っている商品のこと |

| 買入債務 | 買掛金や支払手形など、未払いの代金のこと |

実際に計算してみましょう。

ある企業が、売掛金を含む売上債権残高300万円、棚卸資産500万円、買掛金を含む買入債務残高200万円の場合の経常運転資金は次のとおりです。

経常運転資金=売上債権300万円+棚卸資産500万円-買入債務200万円=600万円

経常運転資金は600万円となり、この事業を運営していくには恒常的に「600万円」の資金が必要ということになります。

資金繰りを考えるうえで重要なことは「経常運転資金の総額を押さえておく」ことです。その総額から一般的に、以下の点に注意する必要があります。

資金繰り上、売掛金などの回収の前に買掛金の支払いが先に来ることが多いですから、運転資金の「プラスが大きい」と、その会社の事業を回すのにより多くのお金が必要となります。つまり資金負担が重く、その分資金繰りが厳しくなります。

多くの企業では月商(月単位の売上)は月によって変動します。決算書を作る期末日など一時点での状況だけで経常運転資金を機械的に計算するだけでなく、月次試算表で期中の事業の状況を考慮して、一定の幅を持って計算することも必要でしょう。

特に月商に差のある企業では、最も売上が高い時点や低い時点のそれぞれでの経常運転資金を確認したり、過去数年での比較をしたりしておくと、今後いくら程度の資金が必要かわかっていきます。画一的にチェックするのではなく、その企業の実情を踏まえてチェックすると良いでしょう。

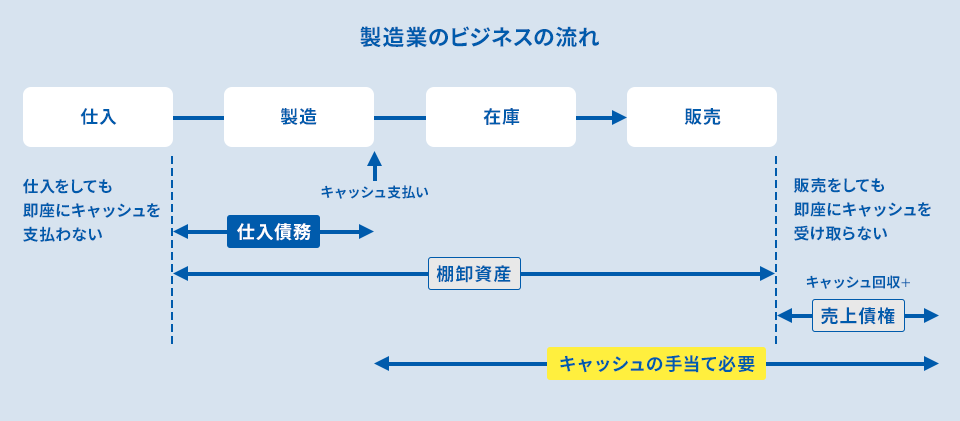

実際に、経常運転資金について製造業のビジネスの流れで見てみましょう。

仕入れて製造し、在庫として持った後に販売するビジネスです。その在庫である棚卸資産の分だけ、お金を寝かせているということになりますね。販売後は、その売上債権の分だけ販売先からの入金を待たされている状態(お金を貸している状態と同じ)です。

仕入債務を見ると、その分だけ支払いを待ってもらっている(お金を借りている状態と同じ)のです。このことから上記図の通り「キャッシュ(資金)の手当」の必要性が発生します。

したがって経常運転資金の分だけ資金繰りが苦しくなると言えますから、その資金を調達する必要が出てきます。金融機関にとってこの経常運転資金に対応する貸し出しというのは、返済源が売上債権の回収や棚卸資産の販売によって明確であり、業績に支障が発生しない限りはリスクが少なく、取り組みやすい融資と言えます。

株式会社アスタリスク代表取締役。金融機関、コンサルタント企業、IT企業を経て、2000年代表取締役就任。IT企業、不動産業、商社等の経営戦略、財務戦略、管理会計支援等

を行う。

これまで、銀行等の金融機関の研修・講演講師を70行庫以上務める。主な著書は「渉外マンの現場力/近代セールス社」金融商品取引法・各種業法に基づく「金融商品セールス対応話法集/銀行研修社」等でありその他金融機関向け、雑誌連載実績等多数。

タグ: