運転資金の基礎知識(3)

~増加運転資金~

2022-01-25更新

~季節性運転資金~

2022/01/25

運転資金には、「運転資金の基礎知識(1)~運転資金の種類~」で説明したように、さまざまなものがあります。今回は、運転資金のうち「季節性運転資金」について説明します。

季節性のある商品には、例えば以下のものがあります。

季節性運転資金は、上記のような場合の一時的な在庫増加に備えた増加運転資金とも言えます。例年同じような商品需要が発生する際、それに備えて商品や材料の仕入調達を図るための資金のことです。

広義で考えると、従業員に支払う賞与や納税なども、決まった時期に一時的に支払いの増える季節性のある資金と言えます。

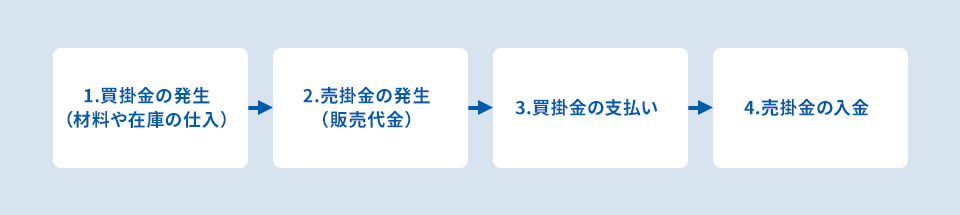

会社の資金の流れの基本は、以下のようになります。

通常は「4.売掛金の入金」よりも「3.買掛金の支払い」が先に来ます。その場合、買掛金の支払額がその季節性により大きくなれば、その分通常よりも資金繰りを圧迫するため、季節性運転資金の需要が発生します。

季節性運転資金の注意点としては、以下の2点です。

季節性のある商品を取り扱う企業は、どちらかというと販売機会の喪失を恐れて、多めに仕入れようとする傾向にあります。しかし現実は企業の見込みとは別に、需要期の天候や個人の消費動向の影響を受けるため、見込み通りには販売できない場合もあり得ます。そうした場合「見込み通り売れなかったため、仕入代金の支払いに窮する」などのケースが出ます。

このような場合に対応するため、過去の販売実績や販売見込計画の検証をしておく必要があります。

その季節性のある商品が最終的に売れなかった場合、在庫となってしまいますが、通常の在庫よりも注意しなければなりません。それは「季節物であり足が早く、早期に陳腐化する」ため、その季節に売れなければ不良化してしまう危険性があるからです。特に衣料品では流行遅れ、食料品は消費期限などのため、不良在庫化する可能性があります。

このような場合に対応するため、最終的に売れなかった場合の最終処分(在庫の資金化)を定めておきます。最終的には値引きしてセール品として売るなど、早期資金化することを想定してその処分方法を決定しておくと良いでしょう。

季節性運転資金について金融機関に相談できますが、その場合、通常求められる資料として以下のものがあります。

なお季節性運転資金は、そのピークにおける時期が終われば売上代金回収をもって返済することが原則です。そのため融資返済期間は仕入時期から、販売のピーク時期までの短期間の融資となり、代金回収時期に合わせた期日一括返済、もしくは分割返済とするのが一般的です。

また一時的に必要な資金を調達するという点では、賞与資金も金融機関に相談できます。

賞与資金は一般的に夏、冬にボーナスを支給するために調達する資金です。よって返済は6か月となっているのが一般的です。通常、夏と冬の年2回支給し、夏の賞与のために借り入れした資金を冬の賞与までには完済しておく必要があるからです。

なお賞与資金の返済源は「営業利益」ですので、基本的には黒字計上している企業に対して適用します。赤字なのに賞与を支給するのであれば「自己資金」で支給してもらうのが基本的な金融機関の考え方だからです。

株式会社アスタリスク代表取締役。金融機関、コンサルタント企業、IT企業を経て、2000年代表取締役就任。IT企業、不動産業、商社等の経営戦略、財務戦略、管理会計支援等

を行う。

これまで、銀行等の金融機関の研修・講演講師を70行庫以上務める。主な著書は「渉外マンの現場力/近代セールス社」金融商品取引法・各種業法に基づく「金融商品セールス対応話法集/銀行研修社」等でありその他金融機関向け、雑誌連載実績等多数。

タグ: