事業承継ファイナンス(4)

~民間金融機関の事業承継支援~

2024-04-23更新

2022/02/22(2023/05/25更新)

8割を超える企業の経営者が、いずれかの形で経営者保証を提供しています。この経営者保証が事業展開や、早期事業再生を阻害する要因となっていると言われています。この状況を受けて「経営者保証に関するガイドライン(以下、ガイドライン)」が策定され、平成26年(2014年)2月から適用が開始されています。以下、本ガイドラインについて解説いたします。

ガイドラインでは「経営者保証なしで融資を受けたい」「経営者保証を解除したい」という場合に「どのように経営者および金融機関は対応すればよいのか」についての基準が示されています。

中小企業庁では、ガイドラインを以下のように説明しています。

経営者保証に関するガイドラインは、経営者の個人保証について、

などを定めることにより、経営者保証の弊害を解消し、経営者による思い切った事業展開や、早期事業再生等を応援します。第三者保証人についても、上記(2)、(3)については経営者本人と同様の取扱となります。

(1)では一定の要件に合致していれば、経営者保証を求めないとしています。(2)については早期事業再生の際に、一定の生活費や自宅に住み続けることができる方向性が示されています。そして(3)で債務免除にも言及しています。さらに経営者保証に限らず、第三者保証人にも適用されると書かれています。

この一文だけを読むと、とてもすばらしい内容のように感じますが、実際にはさまざまな要件があります。事業者の皆さまには本ガイドラインを理解していただき、専門家のアドバイスを受けながら、経営者保証に頼らない資金調達環境を作り上げていただきたいと思います。

ガイドラインは、以下の5つから成り立っています。

メインとなるのは上の1および2になります。3については、令和元年(2019年)12月24日に追加され、二重徴求の原則禁止が盛り込まれました。また、5については、令和4年3月4日に追加され、中小企業の廃業時に焦点を当て、中小企業の経営規律の確保に配慮しつつ、現行の「経営者保証に関するガイドライン」の趣旨が明確化されました。本体である1をベースに、詳細な運用などについては2のQ&Aにて解説されています。なお4については、平成26年(2014年)1月16日保証債務の整理にかかる課税関係の整理について国税庁に確認を行い、取りまとめられたものです。内容がとても専門的になりますので、顧問税理士などに確認するようにしてください。

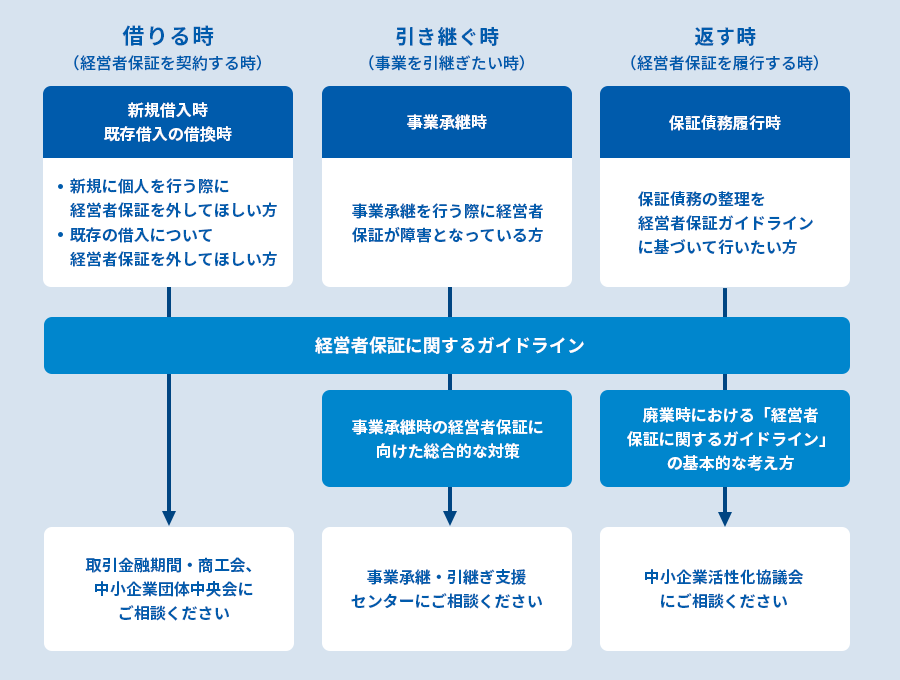

本体である1の「経営者保証に関するガイドライン」は大ざっぱに言いますと、以下の4つのシーンを想定してその方法を示しています。

| ガイドライン該当か所 | |

|---|---|

| 〈1〉新規融資 経営者保証を必要としない新規融資を受ける場合にはどうすれば? |

4.経営者保証に依存しない融資の一層の促進 |

| 〈2〉既存融資 既存の融資の経営者保証を外すときはどうすれば? |

6.既存契約の適切な見直し |

| 〈3〉事業承継 事業承継時の経営者保証を外すときはどうすれば? |

6.既存契約の適切な見直し |

| 〈4〉早期事業再生 早期事業再生等を行うときに保証債務を整理するには? |

7.保証債務の整理 |

本記事では、上記の〈1〉~〈3〉について簡潔に解説いたします。「〈4〉早期事業再生」については、とても専門性が高いので割愛いたします。

ガイドラインについての相談窓口としては、現在「中小機構・地域本部等」「最寄りの商工会・商工会議所」「認定支援機関等」「中小企業活性化協議会」などが対応しています。

(出所)中小企業庁「経営者保証 経営者保証に関する支援策等 支援策の全体図」より作成

(出所)中小企業庁「経営者保証 経営者保証に関する支援策等 支援策の全体図」より作成

またガイドラインの適用に関しては、税理士の協力が必要になる場合もありますので、ガイドラインに詳しい税理士に相談してください。なお、取引先の金融機関も相談窓口となり得ますが、まずは専門家などに相談することをお勧めします。

認定支援機関について詳しく知りたい方は、資金調達ナビ「認定支援機関」で紹介していますので、ご覧ください。

ガイドラインに関しては、特に決まった手続きフローがあるわけではありませんが、基本的には以下のような流れになると思われます。

| 内容 | |

|---|---|

| ステップ1 |

|

| ステップ2 |

|

| ステップ3 |

|

| ステップ4 |

|

まずは取引先の金融機関に申し込む前に、ガイドラインに沿った経営・財務状況に整えることが重要です。そして申し込み後には、金融機関はガイドラインに沿った審査をするのが通常ですが、やはり経営者側がしっかりとガイドラインを理解してアピール・交渉をしなくていけません。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: