日本政策金融公庫の創業融資は自己資金50万円でも受けられる?注意点も解説

2025-08-04更新

2023/05/25

「経営者保証改革プログラム」の「中小企業のガバナンス」支援策として、「収益力改善支援に関する実務指針」及び「ガバナンス体制の整備に関するチェックシート」が公表されています。また本プログラムの公表と同時に、官民金融機関等向けに、「【要請文】個人保証に依存しない融資慣行の確立に向けた取組の促進について」が公表されました。

経営者保証改革プログラムにおいては、経営者保証を解除するための様々な施策や無保証人の融資制度などが実施されますが、そのためには事業者側も保証人を解除できるように組織や財務などの体制(ガバナンス体制)を整える必要があります。経営者保証改革プログラムにおいては、「経営者側が経営者保証を外すために何をするべきなのか?」についても触れられており、そのための支援策や方向性などが示されています。本記事においては、その「ガバナンス支援策」について解説いたします。

現在、新型コロナウイルス感染症の影響や原材料価格の高騰など、中小企業を取り巻く環境が激変する中、債務負担に苦しんでいる事業者が増加しているといわれています。多くの中小事業者が、財務内容や資金繰りの悪化等で経営が苦しくなり、事業再生が困難な状況にならないように、収益力改善に向けた取組が必要だといえます。

また、今後思い切った事業展開などの投資を行う上でも、規律ある経営を行うために、ガバナンス体制の整備を行っていくことが重要になります。このような背景の下、2022年12月に、「収益力改善支援に関する実務指針」が策定されました。

本実務指針においては、「ガバナンス体制を整備することが経営者保証解除の前提となる」としており、事業者が経営者保証に依存しなくても融資を受けることができるように成長することが期待されています。

また、本実務指針においては、「経営者」と「支援者」(士業、コンサルタント、金融機関等)が対話を通じて信頼関係の構築を図ることを目指しているため、主に、支援者側に対する指針が書かれていますが、経営者側にとっては、経営者保証を外すために何をするべきなのか?という指針ともなり得るといえるでしょう。そのために、「経営者のための経営状況自己チェックリスト」、「支援者による経営状況チェックリスト」、「ガバナンス体制の整備に関するチェックシート」等が公表されています。

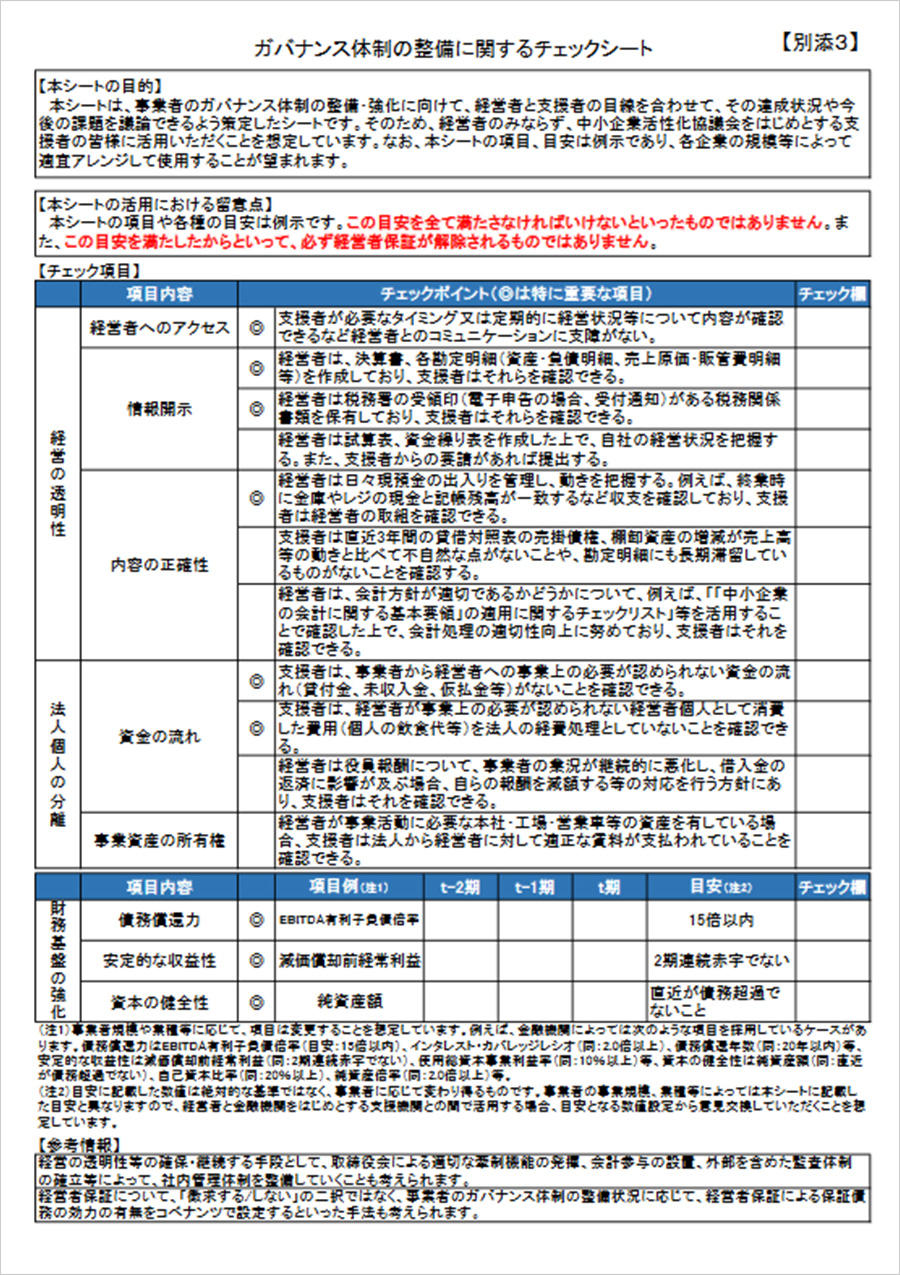

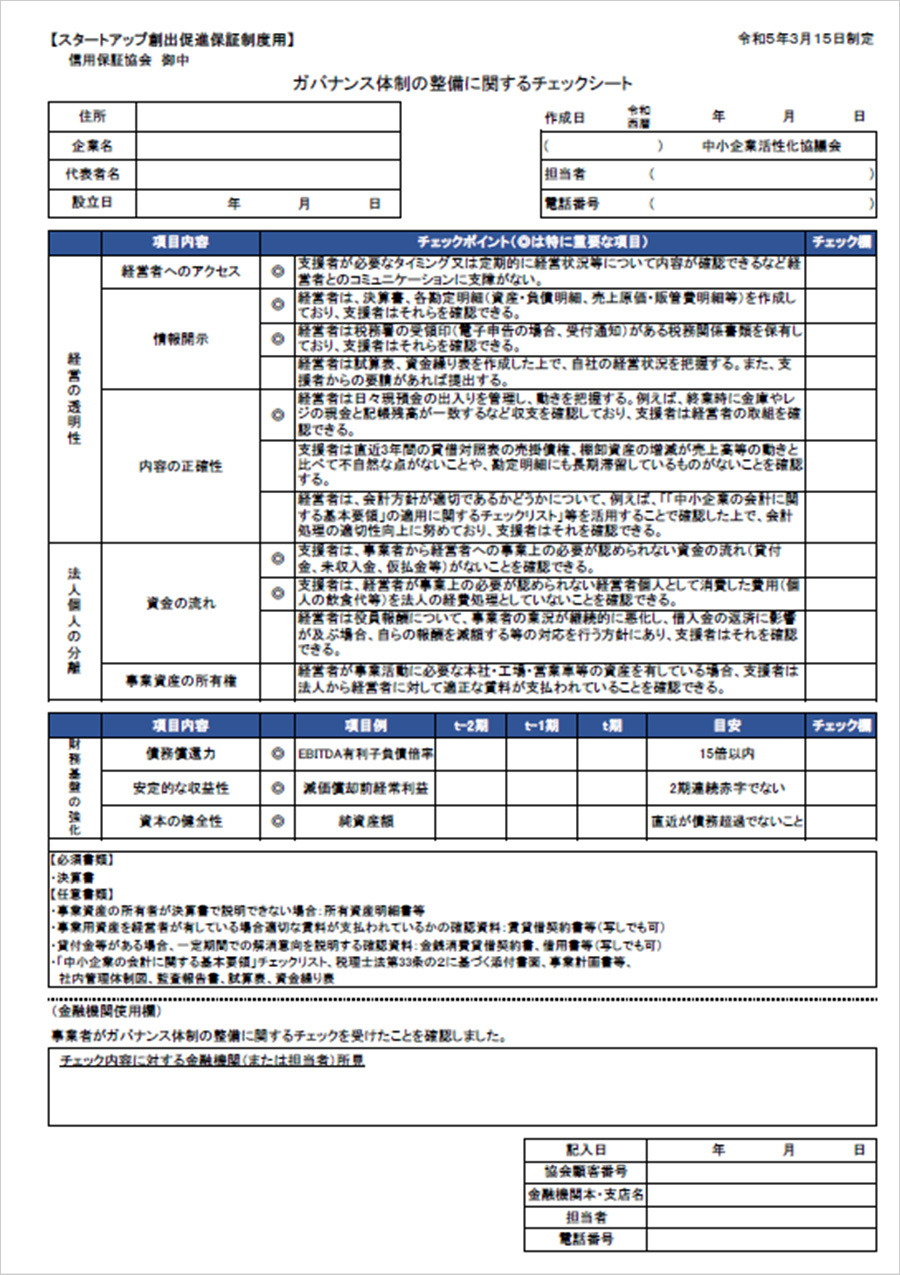

「ガバナンス体制の整備に関するチェックシート」とは、事業者のガバナンス体制の整備・強化に向けて策定されたチェックリストです。現在、「スタートアップ創出促進保証」(※経営者改革プログラム~経営者保証改革プログラムとは?~・「スタートアップ・創業について」を参照)においても本チェックシートが活用されています。

以下は、「収益力改善支援に関する実務指針」に掲載されているチェックシート及び「スタートアップ創出促進保証」版のチェックシートです。内容はほぼ同じです。

実務指針・掲載版

実務指針・掲載版

スタートアップ創出促進保証版

スタートアップ創出促進保証版

本チェックシートは、大きく「経営の透明性」「法人個人の分離」「財務基盤の強化」の3つ分野に分かれています。経営者が現時点で本チェックリストを活用して、「現時点で経営者保証を外せる体制が整っているのか?」について、客観的に確認することもできます。

本特集では、「財務基盤の強化」に焦点を当てて、以下、解説いたします。

詳細

| 項目内容 | 項目例 | t-2期 | t-1期 | t期 | 目安 | |

|---|---|---|---|---|---|---|

| 債務償還力 | ◎ | EBITDA有利子負債倍率 | 15倍以内 | |||

| 安定的な収益性 | ◎ | 減価償却前経常利益 | 2期連続赤字でない | |||

| 資本の健全性 | ◎ | 純資産額 | 直近が債務超過でないこと |

今回のチェックシートでは、具体的に3項目が挙げられていて、その目安が示されていることに大きな意義があります。このような具体的な財務数値等の目安については、経営者保証に関するガイドラインでも挙げられていませんでした。

また、上記の3項目の指標については、金融機関によって異なると考えられるため、事業者規模や業種等に応じて項目は以下のように変更することができる、とされています。

財務指標の事例

等

等

等

なお、これらの目安の数値は絶対的な基準ではありません。やはり事業者の事業規模、業種等によって異なります。よって、先ずは、経営者、金融機関、支援機関等の間で目安となる数値の設定から意見交換することになります。

事業者においては、本チェックリストを活用して、自社の状況を客観的に把握されることをお勧めします。顧問税理士や金融機関にも協力をしてもらってチェックをしてもよいでしょう。

令和4年12月23日に、要請文「個人保証に依存しない融資慣行の確立に向けた取組の促進について」が公表されました。本要請文は、2022年12月23日に公表された「経営者保証改革プログラム」を受けて、金融関係団体等などに向けて発せられたものです。

本要請は、「経営者保証一般」「監督指針(説明・記録化)」「監督指針(取組方針)」「中小企業のガバナンス」「スタートアップ・創業」に関する要請が発せられています。以下、本要請内容について解説いたします。

具体的には以下のようなことが要請されています。特に重要だと思われるものを一部抜粋して解説していきます。

経営者保証一般

1については、現行実施している「経営者保証を不要とする保証」(金融機関連携型、財務要件型)のことを指しています。24年4月に「経営者保証の解除を選択できる信用保証制度」が創設される予定ですが、現行制度の活用が要請されています。(参考:経営者保証改革プログラム~経営者保証改革プログラムとは?~「信用保証付融資」について)

2については、民間金融機関のプロパー融資にも言及しています。協調融資において、公的制度の無保証人制度で対応する場合は、プロパー融資においても個人保証の有無に関して検討するようにとの要請になります。なお、2024年4月に、「借換を例外的に認める保証制度(プロパー借換保証)」が創設される予定です。(参考:経営者保証改革プログラム~経営者保証改革プログラムとは?~「信用保証付融資」について)

監督指針(説明・記録化)

本プログラム「民間金融機関による融資」の「(1)金融機関が個人保証を徴求する手続きに対する監督強化」に該当する要請になります。具体的に金融機関が対応するべきことの要請が発せられています。(参考:経営者保証改革プログラム~経営者保証改革プログラムとは?~「民間金融機関による融資」について)

中小企業のガバナンス

本プログラム「中小企業のガバナンス」に該当する要請になります。金融関連機関等に対して、「実務指針」や「チェックリスト」の活用を積極的に促しています。(参考:経営者保証改革プログラム~経営者保証改革プログラムとは?~「中小企業のガバナンス」について)

スタートアップ・創業

スタートアップ・創業時期においても、事業の将来性等を踏まえて、個人保証の有無などを検討することを要請しています。日本政策金融公庫公庫の「経営者保証免除特例制度」、保証制度である「スタートアップ創出促進保証」の積極的な利用を促しています。(参考:経営者保証改革プログラム~経営者保証改革プログラムとは?~「スタートアップ・創業」について)。

本要請文は、あくまでも「要請」であって「命令」ではありません。また何かしらの法的強制力などがあるわけでもありません。しかしながら、内閣総理大臣をはじめ、管轄省庁大臣名で発せられている本要請文は決して軽いものではないといってもよいでしょう。

金融機関等から「相談に応じてもらえない」「適切な対応をしてくれない」など、門前払いされるようなことがあれば、本要請文の主旨に基づいて対応してほしい旨を粘り強く交渉をしてください。恐らく本要請の主旨の浸透度合いについては、金融機関やその支店などによって温度差はあると思われます。

もし、万が一、そのような対応をされた場合は、金融庁、中小企業庁などの行政関連窓口、又は顧問税理士や関係機関、専門家などにご相談することをお勧めします。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: