赤字とは?赤字決算時の法人税の扱いや赤字経営の立て直し方を解説

2023-06-29更新

2022/11/02

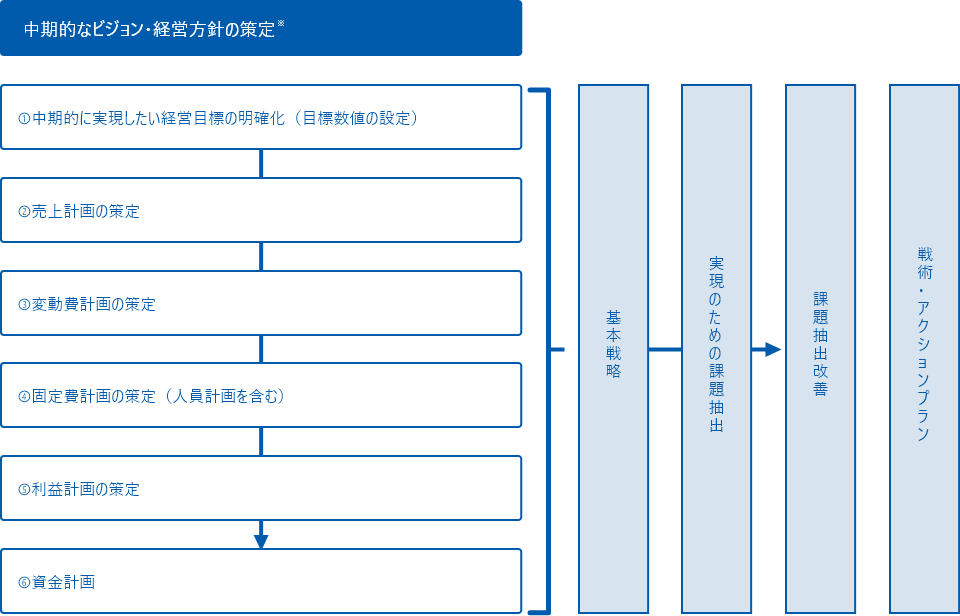

5ヶ年数値計画作成(中期経営計画)の主たる工程は、以下のようになります。

中期的なビジョン・経営方針の策定をした後に、上記①~⑥の工程を行います。

工程の詳細を順番に説明します。

中期的なビジョン・経営方針を決めた後の工程として、その目標を明確化します。

具体的には、「中期(予測)損益計算書」を作成することになります。貸借対照表もあればなお良いですが、売上や仕入に対する売掛金・買掛金を試算したり、固定資産の取得があれば減価償却費の反映をさせたり、資金計画とリンクして借入金を計上したり、と複雑になります。

そのため、最初は中期損益計算書の作成に絞って実施するとスムーズでしょう。手順としては、以下のようになります。

①「成り行き損益計算書」は、過去の損益計算書から作成します。その際、可能な限り事業・商品などごとに分類すると良いでしょう。会計ソフトを導入している場合は、ソフトの種類によっては、事業区分・補助科目の設定次第で、事業・商品別の実績数字も取得できるでしょう。

まず、その実績を前提に「現状のままの成り行きだと今後5ヶ年、どのような推移をするか?」を確認します。

例えば、ある事業の売上が過去減少傾向である場合、今のままでは急にそれが増加することは考えづらいですね。その場合、過去の減少率などを参考に成り行きの売上を作成すると良いでしょう。

②「あるべき姿である損益書」は、将来の姿です。ここでは、中期的なビジョン・経営方針に沿って、売上○億円、利益○億円、業界シェア○%などを元に算出することになります。

単なるスローガンと異なり誰もが共通の数字で認識出来ることが重要です。言葉であればその人の受け止め方も異なります。数字で示せば、認識が異なることはありません。

③現状の成り行き=あるべき姿となることは、ほとんどないでしょう。その差。つまり、ギャップが存在します。そのギャップを埋めるために、どのような課題があるのか?どう改善するのか?の施策を検討する必要があります。

例えば、目指す売上を獲得するために営業マンが不足しているとします。すると課題は営業マンの不足となり、その改善策は営業マンの採用です。そうなれば、人件費が増えますし、法定福利費やパソコン代、交通費、交際費等も増えるでしょう。その課題改善でかかる費用を計画に反映する必要があります。各部署ごとに課題改善があるでしょうが、まずは全体的な中期損益計算書を作成する段階で重要なポイントをおさえておく必要があります。

④「詳細の売上計画、変動費・固定費計画等の作成」については、以降で個別に説明します。

続いては売上計画の策定です。ここに妥当性がないと、変動費・固定費計画、利益計画などに影響がでます。中期的なビジョン・経営方針でたてた売上の妥当性を確認し、より細かい売上計画を作成します。ビジョンで掲げた売上と、実現可能性のある売上の間に大きな乖離があるときには、ビジョンを再検討する必要があります。到達しそうもない売上を掲げたままでは、いくら計画を練っても「絵に描いた餅」になってしまいます。

売上高計画を策定する際は、「自社製品・商品のトレンド(何で稼いできたか)」「今後の市場予測」「選択した戦略の効果(いつ成果となるか)」を勘案して策定する必要があります。

| 自社製品・商品のトレンド |

|

|---|---|

| 今後の市場予測 |

|

| 販売戦略の効果 |

|

売上計画は、金額だけでなく販売数量も併せて考えます。仕入・生産計画を立案するには、数量計画が基本となるためです。

また、売上予算を積み上げる際は、以下の要素が必要です。

既に成功しているモデルの拠点・店舗数を増やすことで、市場を拡大するケースもあります。

しかし、改善策でだけでは目標達成が難しい場合もあります。その場合、新製品・商品開発や新規顧客開拓なども必要でしょう。

変動費とは、生産量・販売量に比例して増減する費用です。具体的には、原材料費、販売手数料、運送費などとなります。

例えば、100個の製品を製造するために、原材料を100個仕入れる必要がある。など、原則として売上高や生産高とともに金額が「変動」する費用は変動費とされます。

数値計画を立てる上で、変動費が売上額や売上数量の増加に連動していなければ正確な数値計画にはなりません。過去実績からその変動費の比率を捉えた後、未来に向かって当てはめていきます。

| 現在(n) | 1年後(n+1) | 5年後(n+5) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 売上 | 200,000 | 売上 | 300,000 | … | 売上 | 400,000 | |||

| 変動費実績 | 対売上変動費率 | 変動費実績 | 対売上変動費率 | 変動費実績 | 対売上変動費率 | ||||

| 商品仕入 | 70,000 | 35.00% | 商品仕入 | 105,000 | 35.00% | 商品仕入 | 140,000 | 35.00% | |

| 材料費 | 0 | 0.00% | 材料費 | 0 | 0.00% | 材料費 | 0 | 0.00% | |

| 外注費 | 5,000 | 2.50% | 外注費 | 7,500 | 2.50% | 外注費 | 10,000 | 2.50% | |

| 労務費 | 50,000 | 25.00% | 労務費 | 75,000 | 25.00% | 労務費 | 100,000 | 25.00% | |

| その他 | 2,000 | 1.00% | その他 | 3,000 | 1.00% | その他 | 4,000 | 1.00% | |

| 合計 | 127,000 | 63.50% | 合計 | 190,500 | 63.50% | 合計 | 254,000 | 63.50% | |

なお、実際には売上構成の変化や商品仕入価格等の変動により、各対売上変動費率は変化するでしょうが、ここでは説明上、一旦同比率としています。

ここでは、上記各構成比をベースに以下のような計画を立てます。

「売上計画」を元に、仕入計画を立てます。過去の実績を見れば、原価率が分かるでしょう。それぞれの販売商品群ごとに仕入単価が異なりますから、それを加味して設定します。

なお、販売活動においては在庫を手元に持つことも多いでしょう。また実際、仕入単価については一定のボリュームで仕入れると仕入単価の引き下げ(販売時の利益の拡大)に繋がることもあります。そこで、商品仕入計画では売上高予算をもとに在庫増減を加味すると良いでしょう。

製造業の場合、自社でどれだけの製品を生産するかと言う生産計画が必要です。売上における販売数量の計画をもとにして生産数量計画を立てます。すなわち、販売数量に在庫増減を加味して出荷数量を算出し、これを元に生産数量を計画します。

こうして計算された生産数量は生産完了の数量ですので、計画は生産のリードタイムを考慮しなければなりません。なお、生産計画も製品別あるいは製品群別に設定することが必要です。

材料費は、製品ごとの原価構成から材料費比率をとらえ、これを売上原価に乗じて計算します。

外注費は製造業以外にも卸売業や小売業、システム開発業などでも発生します。自社でできない業務を外注しているような場合は、材料費と同様の考え方で売上に対する外注費比率を用いて計画を立てます。

工場など製造・生産に関係して発生する人件費やシステム保守などの人件費です。法定福利費なども含みます。

現状の実績を踏まえ、今後の人員計画をもとに算出します。

その他にも売上に連動する費用の計画を立てる必要があります。具体的には、製造・生産などに関係する通信費、消耗品費、事務用品費、修繕費、水道光熱費、車両費、リース料、保険料、研究開発費、減価償却費、地代家賃などです。

製造業の製造経費につき、変動的要素の強い科目は、製品単位当たりの使用量、単価などを勘案して計画する必要があるでしょう。

売上の増減に直接連動しないのが固定費です。固定費は、変動費に比べ計画が立てやすいでしょう。しかし、固定費が上昇すると損益分岐点売上が上がり、利益のでにくい構造となりますので、計画によっては目標とする利益に影響がでます。

損益分岐点売上高=固定費÷限界利益率

限界利益率=(売上高−変動費)÷売上高

立てた計画が、損益分岐点売上とイコールであれば、利益がプラス・マイナス0となり、それ以上の売上を上げなければ利益がでないということになります。

そこで、計画上、損益分岐点売上をさげることを意識したいところです。具体的には、売上をあげる。限界利益率を上げる(変動費を下げる)。固定費を下げる。のいずれかになります。

また、いったん上げてしまうと簡単にはさげることのできないものもあります。その代表的なものが人件費です。契約形態によりますが、正社員なら簡単にカットする訳にはいきません。

しかし、固定費は放置すると往々にして増大しがちですので注意が必要です。

まず現在の給与を把握します。給与額は、昇給分も加味して賞与額、法定福利費等を計算します。想定する残業代も加えましょう。

また、ここでは今後の人員計画が重要です。5ヶ年計画を実現するための人員を想定し、年度毎に計画を組む必要があります。

イメージは、以下の通りです。

| 現在(n) | 1年後(n+1) | 5年後(n+5) | ||||

|---|---|---|---|---|---|---|

| 役員 | 4 | 役員 | 4 | … | 役員 | 5 |

| 正社員 | 10 | 正社員 | 15 | 正社員 | 20 | |

| アルバイト等 | 5 | アルバイト等 | 7 | アルバイト等 | 15 | |

| 合計 | 19 | 合計 | 26 | 合計 | 40 | |

| 現在(n) | 1年後(n+1) | 5年後(n+5) | ||||

|---|---|---|---|---|---|---|

| 役員報酬 | 14,000 | 役員 | 16,800 | … | 役員 | 28,000 |

| 給与 | 14,000 | 正社員 | 21,000 | 正社員 | 28,000 | |

| 賞与 | 2,000 | 賞与 | 2,000 | 賞与 | 4,000 | |

| 法定福利費 | 4,500 | 法定福利費 | 5,970 | 法定福利費 | 9,000 | |

| 合計 | 34,500 | 合計 | 45,770 | 合計 | 69,000 | |

なお、人件費の計画には、法定福利費(健康保険料や厚生年金保険料など)も入れます。対象となる人件費に対し、16%などの数値をかけて計算している場合が多いでしょう。これは、健康保険・厚生年金保険・災保険・雇用保険の保険料率の合算した割合です。

宣伝広告費や販売手数料などです。ここでは過去の実績をもとに、その売上に対する構成比をもって、今後の売上計画を元に予測して計算します。なお、販売をあげるための獲得単価(1件あたりの獲得単価=広告単価)などが分かれば、それも加味します。

それぞれ固定費での科目ですが、内容によっては売上に連動して変動するものもあるでしょうから、その場合根拠も明確にしておきます。

例えば、1商品10,000円の販売するための1件あたりの広告費の獲得単価が1,000円であれば、いくつ商品を売るかでその広告費が連動しますし、1商品10,000円で販売する際の販売手数料が10%であれば、販売計画上の商品数×10%を販売手数料と算出します。

家賃、リース、水道光熱費などの、販売とは直接には関係のない業務に必要な経費です。人件費は別途触れましたので、ここではそれ以外とします。

通常、この経費は、オフィスの移転や急激な人件費増加による交通費・通信費増加、設備などの固定資産を購入した場合の減価償却費発生(それぞれの購入価格を法定耐用年数で計算)などの変化がなければ、比較的動きが少ないでしょう。

そこで、計画上は過去の一般管理費を確認し、人員増員や事務所移転等の計画に照らして作成すると良いでしょう。

ビジョン、経営方針に基づき今後5ヶ年で実現したいと思う事項に関わる経費です。

代表的なものは、研究開発費、市場開拓費、製品開発・改良費などの開発費、また人材採用・教育費などでしょう。

その他考慮するのは、支払利息です。損益計算書では営業外費用ですが、計画策定においては削減すべき固定費として位置づけて算出します。

固定費計画を立てる際の注意点は、利益への貢献の有無により考えるということも必要です。固定費は過去実績から計画しやすいですが、今後の利益に貢献しないものは原則として予算化しないようにしましょう。

利益計画の数値は、十分な分析及び検討の結果、設定された根拠のあるものでなければなりません。単なる希望的観測であったり、恣意的に設定されたものではなく、根拠のある利益計画としましょう。

目標の設定方法について、以下にいくつか記します。

| 前年実績伸び率での設定 | 前年実績に対していくら、何%伸ばすのかという目標設定方法 (例)前年比+○%の実績だから、今後も+○%となるだろうと言う目標設定 |

|---|---|

| 1人当たり目標利益 | 1人当たりの生産性から全体利益を算出する方法 (例)営業マン1人当たり生産性で利益○万円×人員数-固定費での目標設定 |

| 競合他社との比較での目標設定 | 競合する同業他社や業界平均の利益と比較して、自社の利益を決定 (例)ライバル企業の利益率×目標売上 |

| 売上高総利益率 | 売上高総利益率の計画から算出 売上高総利益―固定費での目標設定 |

ここで特別利益・特別損失を考慮する必要があります。その決算期に限った、特別な利益や損失。例えば、特別利益は不動産などの固定資産売却益、長期間保有している株式や証券売却による売却益などです。

また、特別損失は不動産などの固定資産売却損や固定資産除去損、長期間保有している株式や証券売却による売却損、また在庫のある会社では在庫の見直しによる在庫商品等の評価減などがあります。

文字通り、「特別」なものですので、計画立案時に組み込みことが出来ない場合もあるでしょうが、計画があれば組み込みましょう。

この段階で5ヶ年数値計画に整理します。検討した数値を利用し、損益計算書(以下、PL)を作成してみましょう。

| 現在(n) | 1年後(n+1) | 5年後(n+5) | |||

|---|---|---|---|---|---|

| 売上 | 200,000 | 300,000 | … | 400,000 | |

| 変動費 | 商品仕入 | 70,000 | 90,000 | 126,000 | |

| 材料費 | 0 | 0 | 0 | ||

| 外注費 | 5,000 | 10,000 | 9,000 | ||

| 労務費 | 50,000 | 70,000 | 90,000 | ||

| その他 | 2,000 | 10,000 | 3,600 | ||

| 合計 | 127,000 | 180,000 | 228,600 | ||

| 限界利益 | 73,000 | 120,000 | 171,400 | ||

| 固定費 | 役員報酬 | 14,000 | 16,800 | 28,000 | |

| 給与 | 14,000 | 21,000 | 28,000 | ||

| 賞与 | 2,000 | 2,000 | 4,000 | ||

| 法定福利費 | 4,500 | 5,970 | 9,000 | ||

| 販売費 | 10,000 | 50,000 | 50,000 | ||

| 一般管理費 | 10,000 | 20,000 | 30,000 | ||

| 支払利息 | 100 | 100 | 300 | ||

| 合計 | 54,600 | 115,870 | 149,300 | ||

| 利益 | 18,400 | 4,130 | 22,100 | ||

ここまで整理できれば、その後は通常のPLに書式を修正頂くなり、自社の管理しやすいようにして大丈夫です。

では、中期計画に良くある先行投資で、例えば機械設備導入やシステム導入のようなものは、どのように記入すれば良いでしょうか?

ここでは、貸借対照表(以下、BS)の話はいったん省略していますが、上記のようなコストが発生する場合、その管理表を準備します。既存で固定資産があり台帳管理していればそこに追記を行えば良いでしょう。

例えば、パソコンを固定資産に計上しており、現在の簿価が225,000円(月あたりの減価償却額6,250円)とします。そこに計画で、TV会議システムの購入をn+1期に予定しました。その場合、以下表のように記載し計画しておきます。

| No | 既存・計画 | 勘定科目 | 資産名 | 数量 | 取得年月日 | 取得価格 | 耐用年数 | 現行償却費月額 | 期首簿価 | 当期償却額 | 期末簿価 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 既存 | 工具備品 | パソコン | 1 | n年○月○日 | 300,000 | 4 | 6,250 | 300,000 | 75,000 | 225,000 |

| 2 | 計画 | ソフトウエア | TV会議システム | 1 | n+1 | 500,000 | 5 | 8,333 | |||

| 合計 | 800,000 | 14,583 | 300,000 | 75,000 | 225,000 |

TV会議システムを購入すると資金はキャッシュアウトし資金繰りに影響がありますが、PLには影響はありません。ただし、月額8,333円の減価償却費を一般管理費として計画にのせる必要があります。

ここまで整理できた段階で、最終的に資金計画を策定します。資金計画によって、計画したプランで資金がどの位必要なのか?資金は回るのか?を確認します。

特に、現在の事業が支払先行型事業であったり、研究開発等すぐに売上に結び付かない項目ある場合、資金が不足する可能性が高いでしょう。そうした場合に備え、資金計画を作成しておきます。

しかし、5ヶ年など中期的な資金計画を詳細まで作成するのは現実的ではありません。詳細は単年度の数値計画の方で練るとして、まずは大枠で捉えてくことが重要です。

| 現在(n) | 1年後(n+1) | 5年後(n+5) | |||

|---|---|---|---|---|---|

| 前期繰越残高 | 20,000 | 32,317 | … | 80,000 | |

| 経常収支 | 収入 | ||||

| 売掛金 | 183,333 | 275,000 | 366,667 | ||

| 収入合計 | 183,333 | 275,000 | 366,667 | ||

| 支出 | |||||

| 買掛金支払 | 116,417 | 165,000 | 209,550 | ||

| 人件費 | 30,000 | 39,800 | 60,000 | ||

| その他経費 | 24,500 | 75,970 | 89,000 | ||

| 借入金利息 | 100 | 100 | 300 | ||

| 支出合計 | 171,017 | 280,870 | 358,850 | ||

| 経常収支合計 | 12,317 | -5,870 | 7,817 | ||

| 財務収支 | 収入 | ||||

| 借入金 | |||||

| 増資 | |||||

| 収入合計 | 0 | 0 | 0 | ||

| 支出 | |||||

| 借入金返済 | |||||

| 支出合計 | 0 | 0 | 0 | ||

| 財務収支合計 | 0 | 0 | 0 | ||

| 翌繰越残高 | 32,317 | 26,447 | 87,817 | ||

ここでは、いったん売上代金・買掛金支払を翌月回収・支払としていますので11ケ月分を計上しています。人件費・その他経費・借入金金利の支払は当月としています。また、現在(n)の繰越残高を20,000千円としています。

5ヶ年と言う長い期間ですので、どの時点で、いくら不足しそうであるかという視点で大丈夫です。

「経常収支合計」は本業(営業活動)での収支、「財務収支」は本業以外の融資などの資金調達での収支と捉えると良いでしょう。

計画1年後(n+1)は、経常収支が-5,870千円ですので本業での収支において資金はマイナスとなっています。ここでは、財務収支は空欄ですが、この経常収支のマイナスが大きく、翌期繰越残高が少ないことになります。またマイナスですので、状況によっては融資等での資金調達が必要だと言うことになります。

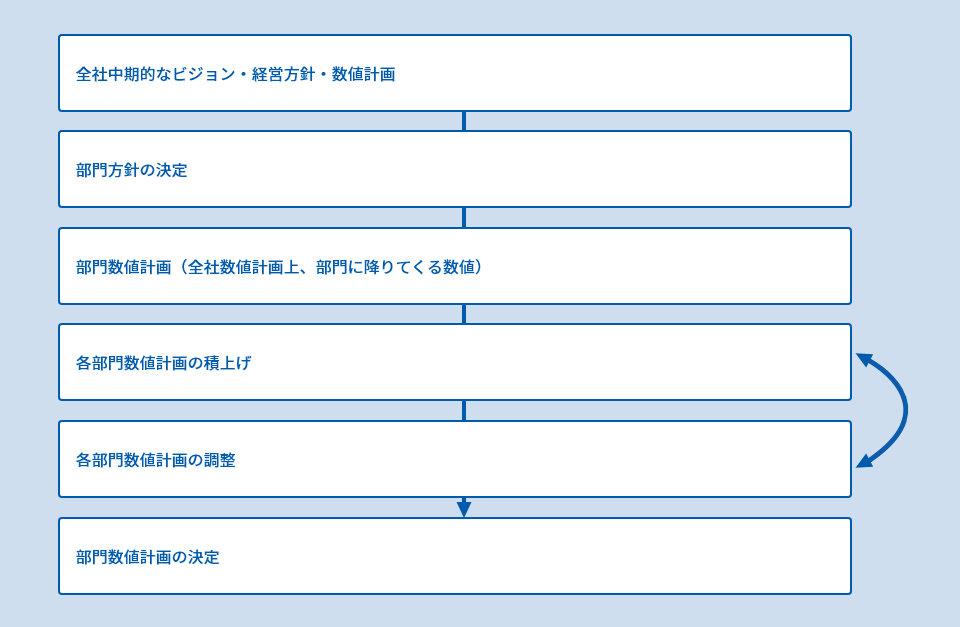

全社の5ヶ年計画を実現するためには、部門別の5ケ年計画策定が必要です。ここでは、部門別中期計画に落とす上での流れとポイントを説明します。

全社の中期的なビジョン・経営方針・数値計画に基づき、部門ごとの方針がまず決まります。そして、全社計画にもとづき、部門に数値が割り当てられます。つまり、全社数値計画上、おりてくる数値です。

その数値が達成できる見込みであれば問題はありませんが、中々そうは簡単ではないでしょう。そこで、まず各部門で数値を積み上げます。

積み上げ方は様々でしょうが、通常は過去の実績を元に、売上、原価等の予測を加えて算出します。予測は商品別、得意先別、営業担当者別など部門単位ですので、詳細に積み上げます。

まず、その結果が「成り行き予測数値」となります。

それでも、通常、全社数値計画を達成するためには、ギャップがありますので、そのギャップを埋めるために課題改善を部門として検討します。そして、この結果、達成可能な予想売上をまず部門目標として設定します。

しかし、それでも全社として目標に対し不足がある場合があります。その場合、再度各部門数値計画の調整を行い、もう一段検討します。その検討した結果を持って、部門数値計画の決定となります。各部門の数値目標=全社数値目標となるようにします。

その後は、各部門で個別にアクションプランを立て取組むと言う流れとなります。この部門別の計画が甘いと、全社計画が達成できないことになりますので、注意が必要です。

5ヶ年計画を作成した後、実現に取り組むことになりますが、場合によっては計画を修正しなければならないケースもでてきます。

あまりに、立てた計画が実績と乖離してしまっては管理をしても意味がなくなります。その場合、修正計画を作成することになります。

しかし5ヶ年数値計画は、あまり頻繁に修正するのではなく、「年度」「半期」など一定期間をもって実施有無を検討すると良いでしょう。

ただし、計画策定後、早々に修正が必要なほど実績との乖離が大きい場合、そもそもの5ヶ年計画に無理がなかったか?実現可能性などを無視して作成してしまっていないか?など、検討した上で修正計画を作成しましょう。

株式会社アスタリスク代表取締役。金融機関、コンサルタント企業、IT企業を経て、2000年代表取締役就任。IT企業、不動産業、商社等の経営戦略、財務戦略、管理会計支援等を行う。

これまで、銀行等の金融機関の研修・講演講師を70行庫以上務める。主な著書は「渉外マンの現場力/近代セールス社」金融商品取引法・各種業法に基づく「金融商品セールス対応話法集/銀行研修社」等でありその他金融機関向け、雑誌連載実績等多数。

タグ: