融資・借り入れってなに? まずはこちらをチェック

2024-07-26更新

2022/03/23

小規模・中小事業者が利用している信用保証協会ですが、その申し込み手続きについて、しっかりと整理できている方は少ないのではないでしょうか。ここでは、通常の申請手続きの流れ、セーフティネット保証の手続きの流れについて解説いたします。

なお手続きに提出する資料については、資金調達ナビ「金融機関への融資申請の際に必要な書類」を参考にしてください。

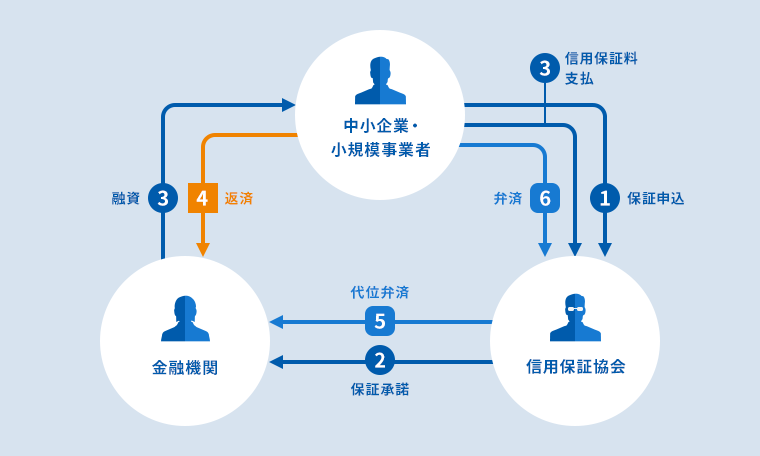

信用保証協会は、創業者や中小企業者などの事業者に対する金融の円滑化を図ることを目的として設立された公的機関です。事業者が金融機関(銀行、信用金庫、信用組合)から事業資金の調達をしたい時、信用保証協会に保証を申し込み、これに基づいて信用保証協会が債務の保証を行い資金の調達をスムーズにします。このしくみを「信用保証制度」と言います。つまり、公的機関である信用保証協会が事業者の連帯保証をしてくれる、というイメージです。

まず、事業者が信用保証の申し込みをします。信用保証の申し込みの後、信用保証協会が保証の審査をします。審査の結果、保証承諾を行う場合は「信用保証書」を金融機関に送付します。通常、信用保証書は紙に印刷したものを郵送するため、発行から金融機関への到着まで1~2日を要しますが、現在は徐々に電子化が進められています。電子化によって即日、金融機関側で確認できるようになります。そして金融機関は「信用保証書」に記載された条件に従って融資を実行します。

もし万が一、事業者が借入金の返済ができなくなった場合は、事業者に代わって信用保証協会が返済(代位弁済)します。代位弁済したものについては、事業者は信用保証協会に返済しなければなりません。決して、債務が消滅するわけではありません。

信用保証制度を利用する際には、このように信用保証協会や金融機関、また自治体などが絡むので、日本政策金融公庫の融資手続きと比べると複雑に感じられるかもしれません。

なお信用保証制度について、資金調達ナビ「信用保証協会について知る信用保証協会とは(1:基礎編)」に詳しい解説がありますので、参考にしてください。

信用保証の申し込みについては金融機関を経由、または保証協会に直接、申し込むことができます。

| 内容 | |

|---|---|

| 金融機関を経由する場合 | 事業者は金融機関の窓口で融資の申し込みと同時に、信用保証の申し込み手続きを行います。金融機関は融資が適当であると判断した場合、信用保証委託申込書と信用保証依頼書を保証協会に提出します。 |

| 信用保証協会に直接申し込む場合 | 事業者は信用保証協会に直接申し込みをします。信用保証協会で審査した後、保証が適切であると判断した場合、金融機関に融資をあっせんします。(なお別途、金融機関ごとに独自の融資の審査があります。) |

信用保証協会の窓口の他、自治体や商工会議所・商工会・商工会連合会、中小企業団体中央会などでも申し込みを受付けています。特に、商工会などの会員になっている事業者の方は相談窓口を利用するのも一案です。

また、主に市区町村が実施している制度融資などについては、市区町村の指定の窓口が申し込み窓口になっている場合もありますので、その都度、確認してください。

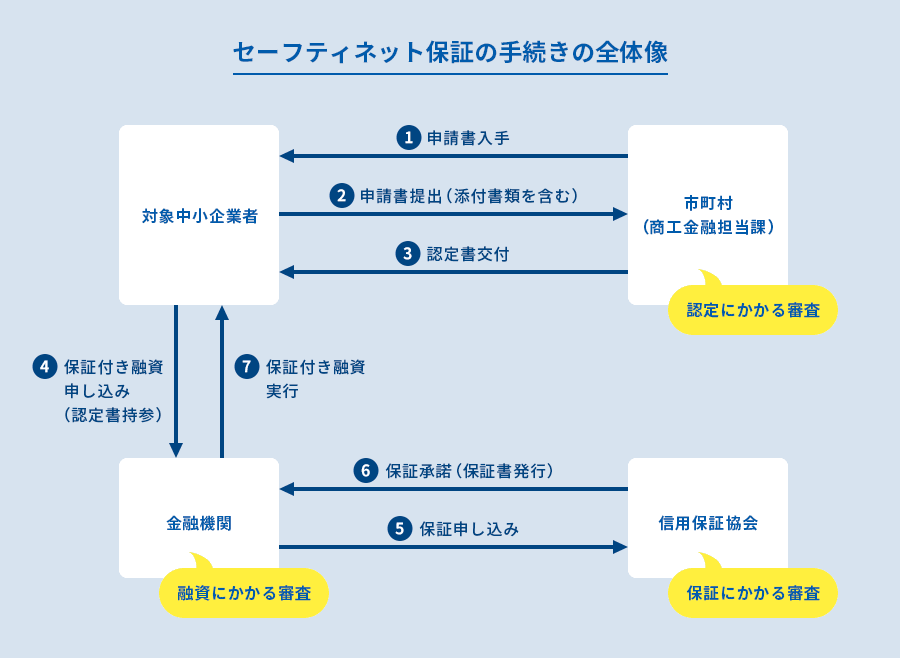

セーフティネット保証制度とは、取引先などの再生手続きなどの申請や事業活動の制限、災害、取引金融機関の破綻などにより、経営の安定に支障をきたしている事業者が「市町村の認定」を受けることで、一般保証とは別枠で最大2億8,000万円を利用できる保証制度のことを言います(コロナ禍で実施された「民間金融機関による実質無利子融資制度」も、このセーフティネット保証制度を活用していました)。

セーフティネット保証制度は、信用保証協会および金融機関への手続きの前に、自治体への「認定申請」が必要になる点が特徴です。「法人の場合」は登記上の住所地または事業実体のある事業所の所在地。「個人事業主の方」は事業実体のある事業所の所在地の「市町村(または特別区)の商工担当課など」の窓口に「認定申請書」を提出します。

そして認定を受けることができたら、取引先の金融機関または所在地の信用保証協会に認定書を持参のうえ申し込みます。なお認定申請を通過したからといって、融資が約束されたわけではありませんので、注意してください。

信用保証付き融資の手続きの窓口は、主に「金融機関」と「信用保証協会」の2つがあります。「どのように使い分ければよいのか」「どちらを優先すればよいのか」という疑問を持つ方も多いでしょう。

原則として、既に金融機関との融資取引などがある事業者の場合は「取引先金融機関」を窓口として手続きをすることになります。金融機関を飛ばして直接、信用保証協会に申し込むケースは少ないでしょう。日頃からコミュニケーションを図っていて、取引のある金融機関に相談することをお勧めします。

通常、取引先の金融機関の担当者が適切なアドバイスをしてくれますが、対応の仕方に納得できない場合や不安などを感じた場合は、顧問税理士やコンサルタントなどに相談するようにしてください。

なお、取引先の金融機関から「信用保証協会の保証がおりないので融資することはできません」と言われて融資を受けることができないケースもあります。その際の対応策については、資金調達ナビの「信用保証協会について知る 信用保証協会について(3:素朴な疑問編)〈素朴な疑問その3「信用保証協会に直接相談してもよいのか?〉」を参考にしてください。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: