ファクタリングは請求書のみで利用できる?

必要な書類を詳しく解説

2024-09-17更新

2024/06/05

ビジネスにおいて、資金調達は重要な課題です。事業の継続・発展に必要な運転資金を、いかに集めるかで日々頭を悩ませている人は多いでしょう。

そのような経営者やフリーランスの方におすすめしたいのが、「ファクタリング」という選択肢です。この方法を利用すれば、借入をすることなく早期に現金を確保できます。

この記事では、ファクタリングの仕組みやメリット・デメリット、よいファクタリング会社の選び方などを詳しく紹介していきます。この記事を参考に、資金調達の方法のひとつとしてぜひファクタリングを検討してみましょう。

フリーランス・個人事業主向けの資金調達サービス|labol ファクタリング for 弥生ユーザー ![]()

ファクタリング(factoring)とは、保有している売掛金(後払いの代金、またはそれを回収する権利)をファクタリング会社に買い取ってもらい、手数料を差し引いた現金を受け取るサービスです。つまり、「代金を受け取る権利」を第三者に売却して現金の受け取りを早める資金調達方法です。

売掛金は通常、相手方となる取引先に請求を行い、期日までに入金してもらうというサイクルを取ります。しかし、このサイクルでは支払い期日まで現金が手元にこず、その間に出費が発生すると資金繰りが悪化します。また、業種や相手方との関係性などによっては、商品・サービスの納品から支払いまで何か月も空く場合もあるため、「売掛金はあるけど現金がない」という状況になりかねません。

しかし、ファクタリングを利用すれば、支払い期日を待つことなく現金を手に入れられます。「借入は避けたいが、なるべく早く資金が必要」といった事態に見舞われても、スムーズに資金調達が可能です。

ファクタリングの概要については以下の記事でも解説しているので、併せて参考にしてください。

日本では近年使われるようになったファクタリングですが、歴史を紐解くとはるか紀元前の古代メソポタミアのころから存在し、現代的なファクタリングも近代までに欧米で発展しています。

細かい分類はいくつかありますが、大まかには「買取型ファクタリング」と「債権保証型ファクタリング」の2種類に分けられます。前者の「買取型ファクタリング」は、先に解説したとおり売掛金を買い取ってもらい、支払い期日よりも前に現金化ができるサービスです。一方の「債権保証型ファクタリング」は、取引先の代金支払いをファクタリング会社に保証してもらうことで、債権の回収不能リスクを軽減するサービスとなっています。

日本では主に買取型ファクタリングが利用されており、取引の形式によってさらに「2社間ファクタリング」と「3社間ファクタリング」の2つに分けられます。

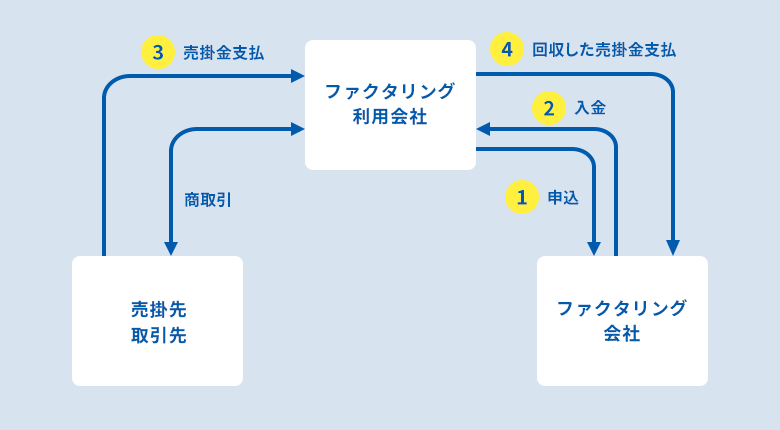

2社間ファクタリングとは、その名のとおり利用者とファクタリング会社の2社間で行うファクタリング手法です。利用者がファクタリング会社に売掛金を売却し、ファクタリング会社から手数料を差し引いた現金を受け取ります。その後、利用者が取引先から代金を回収し、その代金をファクタリング会社に支払うという流れを取ります。

回収の手間は利用者側にかかりますが、手続きが比較的シンプルで即日現金化できるのが利点です。また、利用者とファクタリング会社の2社間で取引が完結するため、売掛先(取引先)には秘密でファクタリングを使えます。

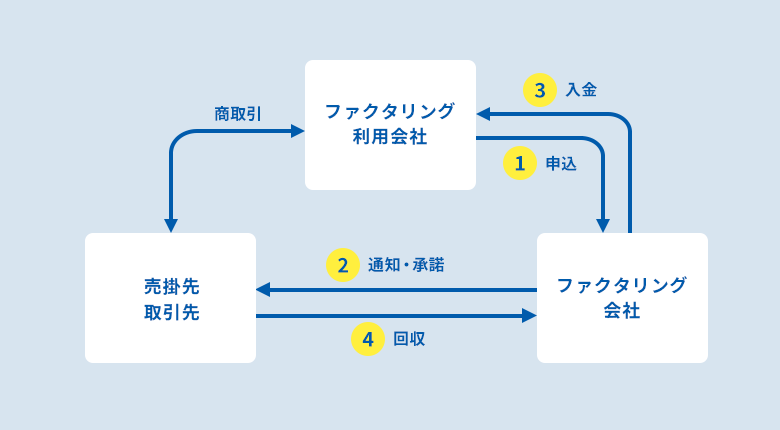

3社間ファクタリングは、利用者とファクタリング会社に加えて、取引先も関与する形になります。具体的には、まず利用者がファクタリング会社に売掛金を売却し、その後ファクタリング会社が取引先から直接代金を回収するという流れです。

利用者にとっては、売掛金回収の手間を省けることや、取引先の支払い能力によって審査される(利用者の支払い能力が低くても利用できる)ことが利点です。ただし、3社間での合意が必要になるため、2社間ファクタリングより資金調達に時間がかかります。また、ファクタリング会社は売掛先(取引先)から売掛金を回収するため、ファクタリングの利用を取引先に秘密にすることはできません。

2社間と3社間にはどちらもメリット・デメリットがあり、状況に応じた使い分けが大切です。

主な違いを4つ紹介するので、どちらが自身(自社)に適しているか見極めましょう。

2社間・3社間の大きな違いとして、取引先への通知の有無があげられます。2社間ファクタリングでは取引先に通知する必要はありませんが、3社間ファクタリングだと通知はまぬがれません。

取引先によっては、ファクタリングを利用した事実から「経営状況が苦しいのではないか」と判断し、取引の中止や縮小を求めてくるかもしれません。そのため、3社間ファクタリングの利用時は「取引先にファクタリングへの理解があるか」「十分な信頼関係を築けているか」が重要となります。

取引への影響に不安があるなら、通知が必要ない2社間ファクタリングを選びましょう。

2社間と3社間では、現金の入金までに要する日数も異なります。2社間ファクタリングであれば最短で即日入金が可能ですが、3社間ファクタリングは3社間での合意が必要となるため、通常は数日から1週間程度かかります。承諾の取り方としては、取引先に会社実印を押印した承諾書と印鑑証明書を提出してもらう方法が一般的です。

ただし、2社間ファクタリングでも初回の利用時などは数日を要する可能性もあるため、どちらにせよ早めに申し込むことをおすすめします。

最短30分入金|labol ファクタリング for 弥生ユーザー ![]()

手数料の相場も、2社間と3社間の大きな違いです。2社間ファクタリングの手数料率は0.5%から20%程度、3社間ファクタリングの手数料率は1%から9%程度が一般的です。

2社間ファクタリングのほうが高い傾向にあるのは、ファクタリング会社が負うリスク差に理由があります。2社間ファクタリングの場合、利用者が回収した売掛金を送金しなかったり、そもそも売掛金の存在が嘘であったりするリスクがあるため、手数料が高くなります。一方の3社間ファクタリングでは、売掛先に直接請求することから未回収リスクが低く、手数料も低めになる傾向です。

ただし、実際の手数料率はファクタリング会社によって異なります。金額や事業規模などによっても変わるため、事前にしっかり確認しましょう。

先にも解説したとおり、2社間と3社間では資金回収の流れも異なります。2社間ファクタリングは、利用者自身が取引先から代金を回収し、ファクタリング会社に支払いを行います。一方の3社間では、ファクタリング会社が取引先から直接代金を回収するという流れです。

2社間ファクタリングは利用者が売掛金を回収する必要があるほか、法人であれば債権譲渡登記(売掛金の売買を第三者に証明できるよう法務局に届け出る手続き)を求められることがあります。利用者にとっては、回収業務や登記が必要ないほうが、手間なく資金調達が可能です。

ファクタリングの主なメリットとしては、以下の4つがあげられます。

借入と比べると、資金調達のスピードや利用しやすさが魅力です。それぞれ詳しく解説します。

ファクタリング最大のメリットは、スピーディーな資金調達ができる点です。特に、2社間ファクタリングなら最短即日で現金が手に入ります。

「入金予定日より前に自身(自社)の支払いが控えている」という状況だと、銀行などの融資審査を待つ余裕がないかもしれません。一方、ファクタリングならすぐに現金が手に入るので、直近の支払いにも対応可能です。

また、借入だと返済できなくなって差し押さえになる可能性もありますが、ファクタリングは「確定している入金を早める」という性質のため、返済不能のリスクなく現金を取得できます。

ファクタリングは融資と異なり、利用者が一時的に赤字や債務超過の状態であっても利用可能です。なぜなら、ファクタリング会社にとって資金を回収できるかどうかは、取引先の信用度(経済力や社会的地位などに裏付けられた信用の度合い)に左右されるからです。法人であれ個人事業主であれ、経営が一時的に厳しい状況にあっても利用できるため、自身(自社)の財務状況改善に役立ちます。

ただし、利用者の信用度が一切見られないわけではありません。特に、2社間ファクタリングでは架空の売掛金をもとに資金を引き出そうとする利用者もいるため、事業歴や犯罪歴などはチェックされます。

ファクタリングには基本的に「償還請求権」や「買取請求権(買戻請求権)」がない点も、利用者にとって大きなメリットです。

償還請求権とは、ファクタリング会社が売掛先から資金を回収できないとき、利用者に支払った資金を返すよう請求できる権利を指します。一方の買取請求権は、同様に売掛先から資金を回収できないとき、利用者に再び売掛金を買い戻すよう請求できる権利です。請求対象が「資金の返還」なのか「売掛金の買い戻し」なのかという違いはありますが、いずれも回収できなかったときのリスクを利用者に負わせる内容です。

償還請求権や買取請求権がないと、取引先の倒産などで回収不能になっても利用者への影響が生じないため、ファクタリング成立時点で資金の取得を確定できます。

担保や連帯保証人が不要で資金調達できることも、ファクタリングのメリットです。

一般的な融資では、金額にもよりますが担保や連帯保証人を求められます。担保なら借入額に見合う資産が必要ですし、連帯保証人なら「万が一のとき返済を肩代わりしてもよい」と言ってもらえる人を探さなければいけません。

一方、ファクタリングは売掛金をそのまま売却するだけなので、担保や連帯保証人により「利用者の信用度」を補填する必要がありません。したがって、資産が少ない人や連帯保証人を用意できない人でも利用しやすくなっています。

ファクタリングにはさまざまなメリットがある一方、次のようなデメリットもあるため、利用時には注意が必要です。

手数料による利益の減少や、取引先への影響が主な懸念点です。それぞれ詳しく解説します。

ファクタリングには一定の手数料が発生し、その金額は利用する会社や契約タイプによって異なります。特に2社間ファクタリングは、先述のとおり3社間ファクタリングより高めです。

また、利用のたびに手数料がかかるため、何度も使えばその分だけ得られる利益は減っていきます。手数料率だけでなく具体的な金額まで確認し、あまりにもコストが膨らむ場合は他の資金調達方法も考えましょう。

手数料を抑えるという点からは3社間ファクタリングがおすすめですが、この方式は取引先にファクタリングの事実が必ず伝わってしまいます。先述のとおり、取引先に知られることで資金繰りの悪化を疑われかねません。

取引先に知られたくない場合、多少手数料が高くなっても2社間ファクタリングを使うほうがおすすめです。個々の状況に合わせて、コストと信頼のどちらを重視するか考えましょう。

ファクタリングの審査では、利用者より取引先の信用度のほうが重要です。業績が落ちているなど取引先の信用度に問題があれば、ファクタリング会社から取引を断られる可能性があります。

売掛先の状況がファクタリングの成否を左右し、自身(自社)の努力では変えられない部分があることを覚えておきましょう。

ファクタリングを申し込むときは、事前に大まかな流れを把握して、スムーズに資金調達ができるよう備えておきましょう。

具体的には、以下の手順で手続きを進めます。

各ステップを詳しく解説していきます。

まずは必要書類を確認し、ファクタリング会社に申し込みます。必要書類は、依頼するファクタリング会社や売掛金の内容、取引先および利用者が個人事業主か法人かなどで変わります。

一般的な必要書類としては下記があげられますが、実際には各ファクタリング会社に確認してから準備しましょう。

上記のほか、商業登記簿謄本や印鑑証明書、決算報告書、通帳のコピーなども必要になるケースがあります。複数の書類が求められる場合もあるため、焦らないよう早めに申し込みましょう。

申込書類の提出後は、ファクタリング会社による審査が入ります。この審査では、売掛金を二重に売却しようとしていないか、架空の請求ではないかなどの確認が行われます。また、取引先の信用度もチェックの対象です。

審査によって売掛金が持つリスクの度合いが判断され、そのレベルに応じて手数料の金額も決まります。

審査に通過し、契約が成立すればファクタリング会社から入金されます。その後、2社間ファクタリングなら利用者が、3社間ファクタリングならファクタリング会社が売掛金の回収を行います。

契約後の条件変更は難しいため、不明点はしっかり確認し、疑問や不安を解消しておきましょう。

ファクタリングは依頼先によってサービス内容が異なるため、自分に合った会社を選ぶ必要があります。特に注目すべきなのは、以下の3つです。

各ポイントの具体的な見方について解説します。

まずは、2社間と3社間のどちらを利用するか決めましょう。3社間ファクタリングは審査が比較的厳しいため、小規模の事業者なら2社間ファクタリングのほうが利用しやすくおすすめです。また、2社間ファクタリングであればオンラインで完結するサービスもあり、個別のやり取りを省けます。

手数料を基準にファクタリング会社を選ぶのも、方法のひとつとしておすすめです。ファクタリングで手数料は避けられない要素なので、なるべく低い手数料のほうが自身(自社)の利益を守れます。

ただし、ファクタリング会社によって手数料率は異なりますし、同じ会社でも審査結果に応じて変動する可能性があります。まずは各社のサイトや資料で確認し、情報が開示されていない場合は個別に問い合わせてみましょう。

申し込み方法の違いも、ファクタリング会社を選ぶポイントのひとつです。具体的には、次のようなケースがあります。

Web完結のファクタリング会社であれば、面談の手間がかからずスピーディーな手続きが可能です。一方、電話や窓口なら直接相談しながら手続きを進められますし、郵送なら書類を納得のいくまで見返しながら申し込めます。自身(自社)に合う方法で申し込みましょう。

以上がファクタリング会社の選び方ですが、他の記事でも詳しい解説をしているので、深く知りたい人は参考にしてください。

ファクタリングは便利なサービスですが、いくつかの注意点も存在します。これらを把握せず利用すると、思うように資金調達ができなかったり、トラブルに巻き込まれたりするかもしれません。

主な注意点として、次の5つを押さえておきましょう。

ファクタリング会社によっては利用対象を法人に絞っており、個人事業主は利用できないケースがあります。特に、債権譲渡登記は法人にしかできないため、これを必須とする2社間ファクタリング会社には申し込めません。

個人事業主の場合は、事前にサービスの利用対象を確認してから申し込みましょう。

ファクタリングは融資と異なり、基本的に分割払いができません。分割返済を可能にすると貸金業に該当してしまい、ファクタリング会社の業務内容から外れるためです。分割払いに対応しているファクタリング会社の場合、違法に貸金業務を行っている悪質業者の可能性があるため、利用は避けましょう。

なお、請求書の全額をファクタリングする必要はないため、必要な分だけ小分けに申し込むことで擬似的な分割払いは可能です。ただし、申し込みの都度手数料が発生するため、コストはかさんでしまいます。

取引先との契約書に「債権譲渡禁止」の項目がある場合、3社間ファクタリングは利用しないようにしましょう。これは、民法での規制に理由があります。

まず、債権(ファクタリングの場合は売掛金)の譲渡(売買)は、当事者間で禁止特約の締結が可能です。しかし、特約があっても実際に譲渡が行われた場合、その譲渡は無効にならないとされています(民法第466条)。ただし、禁止特約についてわざと隠したり知らせなかったりなど悪意又は重過失がある場合は、債務者(ここでは売掛金の取引相手)はその支払いを拒めます(民法第466条3項)。

つまり、債権譲渡禁止特約があってもファクタリング自体は可能ですが、取引先に支払いを拒否される可能性があるということです。

債権譲渡禁止特約がある売掛金で3社間ファクタリングをすると、取引先の支払い拒否によってトラブルになる可能性があるため、利用しないほうが無難です。ただし、2社間ファクタリングなら取引先は関与しないため、気にする必要はありません。

「ファクタリングでは基本的に償還請求権がつかない」と先述しましたが、一部の悪徳ファクタリング会社は償還請求権つきで契約してこようとします。

償還請求権がついたファクタリングは、取引先から資金を回収できなかったときの責任を利用者が負うことになり、法的には「売掛金を担保とする融資」と見なされます。つまり、貸金業登録をしている会社でない限り、償還請求権つきのファクタリングは違法行為です。

余計なリスクを取らないためにも、償還請求権つきのファクタリングを提案してくる会社とは関わらないようにしましょう。

ファクタリング会社の中には悪徳業者も多数存在します。ファクタリングを装ったヤミ金業者もいるため、会社選びには慎重さが必要です。

例えば、契約書の写しや領収書などの重要書類が渡されない場合は、ヤミ金業者の可能性が高いと考えられます。そのほかの悪質業者の見分け方については別の記事でも解説しているので、そちらを参考にしてください。

悪徳ファクタリング会社の一種として「給与ファクタリング」があります。給与ファクタリングとは、その名のとおり「給与を受け取る権利」を買い取るファクタリングです。

貸金業登録を受けていないヤミ金融業者が行っているケースが多く、悪質な取り立てをされたり、高額な手数料を請求されたりする危険性があります。

サラリーマンや給与所得を得ている個人事業主は、給与ファクタリングを利用しないよう注意しましょう。

ファクタリングは手数料がかかるものの、売掛金を急いで現金化したい場合には効果的な方法です。一方で、ファクタリング以外にも次のような資金調達方法があります。

仕組みも特徴もさまざまなので、目的や状況に応じて最適な方法を選びましょう。それぞれ詳しく解説します。

デットファイナンスとは、金融機関などから融資を受けて資金を調達する方法です。いわゆる「借入」であり、利息の発生と返済義務が伴います。

具体的には、次のような方法が当てはまります。

負債になるため利用しすぎると債務超過となり、信用低下や破産につながります。無理のない範囲で活用するうえでも、しっかりとした返済事業計画を立てておきましょう。

なお、デットファイナンスについては下記の関連記事でも詳しく解説しています。

エクイティファイナンスは、借入ではなく第三者から出資を受ける資金調達方法です。いわゆる「新株発行」が該当し、返済義務がないため資金調達後の負担を抑えられます。

経済産業省では、成長志向の強い中小企業に向けてエクイティファイナンスを推進しています。個人事業主にとっては選択肢にあがらない方法かもしれませんが、将来的な事業拡大時に利用する場合も考えられるので、ある程度の知識は把握しておきましょう。

具体的な方法としては、次の4つがあげられます。

デメリットとしては、経営に関する権利を分配することになるため、自由な経営ができなくなる恐れがあります。また、事業の利益は配当金として分配しなければいけません。

エクイティファイナンスについては下記の記事でも解説しているので、詳しくはこちらも参考にしてください。

アセットファイナンスとは、保有資産を元手に資金を得る方法です。ファクタリングも売掛金をもとにしたアセットファイナンスに該当し、ほかには固定資産の売却やリースバック(資産を売却した後に賃借する契約)などもあげられます。

アセットファイナンスは返済義務もなければ、経営への介入もありません。資産を手放すというデメリットはありますが、資金調達後の影響は最小限に抑えられます。

国や自治体が行っている補助金や助成金も、資金調達の選択肢として重要です。これらは基本的に返済義務がないため、スモールビジネスを展開している事業者には魅力的な資金源となります。ただし、書類の準備が煩雑であり、一定の手間と時間がかかります。

補助金・助成金については関連記事でも解説しているので、気になる方はぜひ参考にしてください。

ここからは、ファクタリングについて多くの人が感じる疑問や不安を、Q&A形式で解説していきます。事前に不明点を解消し、スムーズに資金調達できるようにしましょう。

ファクタリングに関して「やばい」「利用すべきではない」と言われることもありますが、ファクタリングすべてを危険視するのは偏った考え方です。ファクタリングそのものは長い歴史を持つ資金調達方法であり、違法性はありません。

ファクタリングに対して否定的な意見の多くは、手数料がかかることや悪徳なファクタリング会社が存在することを根拠にしています。また、大手企業が傘下の取引先との契約で債権譲渡を禁止していたケースが多かったことも、ネガティブなイメージにつながっているでしょう。

しかし、ファクタリングの仕組みやメリット・デメリットを正しく理解してから利用すればトラブルは避けられます。騙されないために事前知識は必要ですが、適切に活用すれば資金繰りが大いに楽になります。

ABL(Asset Based Lending)とは、在庫や機械設備、売掛金などの動産や債権を担保とする融資手法です。ファクタリングも売掛金をもとに資金を調達する方法ですが、ABLは担保つき融資、ファクタリングは売掛金の売却と、そもそもの仕組みが異なります。

ABLのような融資は返済義務が発生しますが、ファクタリングはあくまで売掛金の現金化を早めるための手法であり、返済義務も発生しません。

ファクタリングとABLの詳しい違いについては、下記の記事も参考にしてください。

ビジネスでの資金調達は、ファクタリングを含めさまざまなものがあります。しかし、それぞれの仕組みや法律上の規制、メリット・デメリットも多種多様であり、自身(自社)に最適な方法を見極めるのは大変な作業です。

そこでおすすめなのが、資金調達を成功に導くメディア「資金調達ナビ」です。このサイトでは、さまざまな資金調達手段を検索できるほか、創業計画書の作成支援や各種専門家の紹介も完全無料で利用できます。これから創業する人や事業規模を拡大させたい人は、ぜひ一度活用してみましょう。

本記事では、ファクタリングの仕組みや種類、メリット・デメリット、利用時の注意点などを詳しく解説しました。ファクタリングには一長一短がありますが、早期の資金調達を実現したい場合には有効な手段のひとつです。悪徳業者には注意しつつ、うまく活用して自身(自社)のビジネスを発展させていきましょう。

ファクタリングの利用を考えている方は、「labol ファクタリング for 弥生ユーザー」がおすすめです。審査後最短30分で資金化でき、Web完結・個人名義OKで手続きも簡単。フリーランス・個人事業主の方でも安心して利用できるので、ぜひ利用を検討してみてはいかがでしょうか。

タグ: