日本政策金融公庫の創業融資は自己資金50万円でも受けられる?注意点も解説

2025-08-04更新

2023/03/22

借入とは、個人や法人が公的金融機関や銀行などからお金を借りることです。一般的に、「借金はできるだけしない方がいい」と思われがちです。しかし、従業員20名以下の中小企業や個人事業主など、いわゆるスモールビジネス事業者にとっても、借入により事業を拡大したり、緊急事態が起きた際に資金ショートを防げたりといったさまざまなメリットがあります。

この記事では、スモールビジネスにおける借入の種類や方法の他、メリットや注意点などを解説します。

借入とは、一般的には「お金や品物を借りること」を意味する言葉です。ビジネスにおいては、事業者が運転資金・設備資金などのために、公的金融機関や銀行、クレジットカード会社などからお金を借りる行為を指します。

お金を借りる事業者目線でいえば「借入」ですが、反対に貸す側(金融機関など)からいうと「貸付」「融資」です。事業者が借入によって入手したお金が借入金であり、基本的に金利が生じます。

「ローン」という言い方もありますが、借入とローンに明確な意味の違いはありません。

資本金とは、事業を立ち上げたり増資したりする際に事業主自身や株主、投資家が出資したお金です。

![貸借対照表 【運用状況:(資産の部)資産】【調達状況:〈他人資本〉[負債:流動負債]買掛金,前受金,未払い金,短期借入金(有利子負債),社債(有利子負債) [負債:固定負債]長期借入金(有利子負債),社債(有利子負債) 〈自己資本〉[純資産]資本金,資本剰余金,利益剰余金】](/study/borrowing/img/img-kariire-01.png)

事業者が金融機関から借りたお金は、資本金に組み込むことはできず、事業資金の運用に限定されています。親族からの借入金も、返済が必要なお金であれば、資本金ではなく借入金に含まれるので注意が必要です。

借入金には、大きく分けて「短期借入金」と「長期借入金」の2種類があります。一般的に返済期限が1年以内の借入を短期借入金といい、返済期限が1年超である借入金を長期借入金と呼んでいます。貸借対照表上は、短期借入金は流動負債、長期借入金は固定負債に区分されます。

短期借入金と長期借入金の2つがある借入金には、「証書貸付」「手形貸付」「手形割引」「当座貸付」という4種類の借入方式があります。ここでは、4つの借入方式について詳しく見ていきましょう。

スモールビジネス事業者に利用されることが多いのが、証書貸付です。証書貸付では、お金を借りる事業者側とお金を貸す金融機関側が1回の借入ごとに金銭貸借契約を結びます。原則として、金融機関指定の「金銭消費貸借契約書」という書類を提出する借入方式です。

「手形」とは、定められた期日に券面に記載された金額が支払われることを約束した有価証券(お金としての価値がある書類)です。手形貸付では、お金を借りる事業者側(振出人)がお金を貸す金融機関側(貸出人)に金銭消費貸借契約証書の代わりとして約束手形を渡し、約束手形に記載された金額を借ります。基本的に短期間の融資を受ける場合に用いられています。約束手形の他、第三者が加わる為替手形もあります。

約束手形には、「支払期日までの期間が銀行振込と比較して長い」「紛失リスクがある」「手数料が高い」といった問題があり、2026年を目処に「電子記録債権(でんさい)」に移行され、紙の約束手形は廃止される見込みです。

手形割引は、取引先などから受け取った約束手形を、支払い期日より前に、銀行またはノンバンクなどの手形割引事業者に買い取ってもらい、資金を得る方法です。約束手形の支払い期日まで(換金できるまで)の割引料がかかり、約束手形の額面金額から割引料を引いた額を受け取ることになります。

当座借越(とうざかりこし)とは、事前契約にもとづいて金融機関が事業者にお金を貸すもので、金融機関からは当座貸越(とうざかしこし)と呼ばれます。当座貸越契約の契約期限は1年程度で、期限ごとに金融機関で審査が行われ、事業実績や返済状況に問題がなければ更新されます。契約締結のための審査は厳しく、金利も高め。使い勝手の良さはあるので、いずれスモールビジネス事業者も業績が安定し、信用力が増したら使えるようにしておきたいところです。

なお、当座貸越には、「一般当座貸越」と「専用当座貸越」の2つがあります。

一般当座貸越は、当座預金口座の残高が不足した際、金融機関より自動的にお金が貸し出される仕組みです。仮に支払いのため預金から120万円分が引き落とされる予定なのに対し、残高が100万円しかなかった場合、金融機関との間で結んだ契約書に記載された貸越額にもとづき、自動的に20万円が貸し出されます。事業者にとっては、支払いの遅延などを防げるメリットがあります。

専用当座貸越は、あらかじめ設定された限度額(極度額)の範囲で繰り返し借入や返済ができる仕組みです。利用の際は、当座預金口座と別に当座貸越勘定(融資専用口座)を設け、貸越額などを決めて当座貸越契約証書を締結します。借入のたびに審査を受ける必要がないという使い勝手の良さがメリットです。

スモールビジネス事業者が借入を検討する際に重要なのは、「どこから借りるか」です。ここでは、スモールビジネス事業者に適した借入先を中心に紹介します。

金融機関の選び方などについてはこちらの記事で解説していますので、参考にしてください。

スモールビジネス事業者が多く利用する借入先に、政府系金融機関の1つである日本政策金融公庫があります。

実際、日本政策金融公庫の融資先は小規模事業者中心で、約8割が従業者9人以下の事業者であり、比率で見ると法人が約6割、個人事業主が約4割です。要件を満たし、しっかりとした事業計画書などが作成されていれば、比較的審査も通りやすいのが特徴です。スモールビジネス事業者の幅広い相談にも乗ってもらえるでしょう。

日本政策金融公庫についてはこちらの記事で解説していますので、参考にしてください。

各自治体は、都道府県ごとにある信用保証協会や指定の民間金融機関と協調して、「制度融資」という公的融資を行っています。自治体の中には、貸付利子の一部を補ってくれる利子補給や、信用保証料の補助を実施しているケースもあります。いずれも、スモールビジネス事業者の借入先として有用です。

制度融資についてはこちらの記事で解説していますので、参考にしてください。

銀行、信用金庫、信用組合などの民間金融機関は、プロパー融資を行っています。ただし、スモールビジネス事業者に対するプロパー融資の審査は厳しく、借入のハードルは高いのが現状です。都市銀行や大手地銀などよりは、地元密着型の地方銀行や信用金庫・信用組合の方が借入しやすい傾向にあります。

スモールビジネス事業者の事業規模ならば、前述の日本政策金融公庫や自治体からの借入でカバーできるケースが多いでしょう。

預金業務を行わずに融資を行う金融会社をノンバンクといい、消費者金融会社はノンバンクの1つです。ヤミ金(悪徳金融)とは異なるもので、専門家のアドバイスを受けながら、計画的に慎重に利用すれば問題はありません。ただし、金利が高いのが最大のデメリットです。

スモールビジネス事業者にとっては、長期の借入は日本政策金融公庫や制度融資を主に利用し、消費者金融会社からはそれでも不足する額のみ、かつ短期の借入にとどめたいところ。利用の優先順位は低くすべきでしょう。

信販会社やクレジットカード会社からお金を借りる場合は、「カードローン」や「キャッシング」という形で借ります。消費者金融会社と同様、金利の高さからやはり優先順位は低めにすべきです。

まれに、消費者金融会社や信販会社なのか、あるいはヤミ金(悪徳金融)なのかの見分けがつきにくいケースもあるため、資金がどうしても足らず利用を検討する際には、税理士などの専門家に一度相談するのも1つの手です。

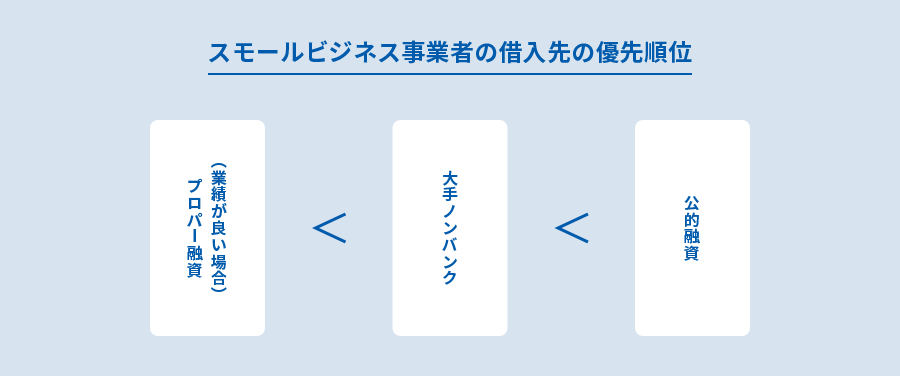

スモールビジネスの借入先の優先順位をまとめると、日本政策金融公庫や制度融資などの公的融資が最優先です。業績好調な事業者ならば少額のプロパー融資でも可能性がありますが、業績が悪い状態で借入が必要なときは、大手ノンバンクを利用すべきでしょう。

スモールビジネス事業者が借入をする場合、どのような手続きが必要でしょうか。ここでは、民間金融機関から運転資金を借りるケースを例に、見ていきましょう。

民間金融機関からお金を借りる際、「担保(たんぽ)」を求められることがあります。担保とは、借りたお金を返せなくなった場合に備えて、お金を貸す金融機関側に差し出すものです。

担保には、借りた側(債務者)に代わって返済する保証人や連帯債務者を立てる「人的担保」と、土地や建物に設定される抵当権などを担保とする「物的担保」の2種類があります。

担保を提供すると貸した側のリスクが低くなるため、無担保で借りる消費者金融会社やカードローンなどに比べて金利が低く設定されるのが、お金を借りた事業者側のメリットです。一方、担保さえあれば、金融機関側は事業者に貸したお金を回収できる可能性が高まります。

なお、日本政策金融公庫や民間金融機関では、無担保でお金を借りることも可能です。

担保付融資についてはこちらの記事で解説していますので、参考にしてください。

民間金融機関に借入を申し込む際には、下記のような書類を準備します。

必要な書類は借入先や資金使途、業績などによって異なりますが、日本政策金融公庫や制度融資を利用する際も、おおむね同様の書類が必要です。印鑑証明書や登記事項証明書など、初回時の借入には必要で、2回目以降は不要な書類もあります。

事業者が金融機関に提出する書類は、事業の内容や経営状態、財務状態を証明するためのものです。それらをもとに金融機関が審査を行い、融資が可能か否か、可能な場合の借入限度額、金利などの条件が決定されます。

必要書類は多岐にわたりますが、すべて揃えなければお金を借りられないわけではありません。借入の際に、どんな書類が用意できるかを金融機関に相談してみてもいいでしょう。

融資申請時についてはこちらの記事で解説していますので、参考にしてください。

スモールビジネス事業者が注意したいのは、説明資料を読み込まず、必要書類や手続きについて見落としてしまうというミスを起こしがちなこと。もし不安なら、税理士などの専門家に確認してみてください。

なお、弥生の「資金調達ナビ」では、借入に関して相談できる税理士・会計事務所を無料でご紹介しています。

スモールビジネス事業者が資金を借りる際、優先的に利用したいのは、日本政策金融公庫と自治体制度融資です。それでも不足する場合には信用保証付きの借入やプロパー融資、緊急の資金が必要な場合にノンバンクからの借入を検討するといった順序で考えるといいでしょう。ここでは、具体的な借入方法を紹介します。

スモールビジネスにおいて最も利用されることが多いのが、日本政策金融公庫からの借入です。開業資金や一般貸付の他、災害貸付や新型コロナウイルス感染症特別貸付など、緊急時の借入も可能です。起業相談から事業承継まで、幅広い内容を相談できます。

借入は、窓口やインターネットなどで申し込みます。確定申告書・決算書などの必要書類のデータを送信し、経営状況がわかる書類をもとに面談をした後、融資が決定します。借入をした場合、返済が終わる前に次の運転資金調達について相談し、関係継続を図るのも付き合い方の1つです。

日本政策金融公庫の融資申請についてはこちらの記事で解説していますので、参考にしてください。

信用保証付きの借入は、信用保証協会に直接あるいは民間金融期間を経由して申し込みます。信用保証協会が保証審査を行い、承諾されれば民間金融機関が融資を実行します。

自治体制度融資は、自治体が窓口となる融資ですので、自治体に融資あっせんを申し込みます。自治体が発行したあっせん書を民間金融機関に提出すれば、あとは信用保証付き融資と同じ流れです。自治体が金利や信用保証料を補助してくれる信用保証付き融資もあるので、活用を検討してみてください。

信用保証付き融資や制度融資についてはこちらの記事で解説していますので、参考にしてください。

なお、弥生の「資金調達ナビ」内で検索すると、信用保証付き融資や制度融資に関する情報が得られます。

銀行などの民間金融機関が、独自に審査をしたうえで行うのが、プロパー融資です。信用保証付き融資とは異なり、銀行などが直接、事業者にお金を貸し出します。

信用保証協会の債務保証がないので審査は厳格となり、スモールビジネス事業者が利用するのはなかなか困難です。しかし、制度融資を利用して返済実績を着実に重ねていけば、いずれプロパー融資を受けられる可能性も生まれるでしょう。信用金庫など、地元密着型の金融機関がスモールビジネス事業者に向けてプロパー融資を行う例もあります。

プロパー融資についてはこちらの記事で解説していますので、参考にしてください。

消費者金融会社や信販会社などのノンバンクでは、事業者向けカードローンを行っています。無保証で借入ができること、一部のノンバンクでは無担保で借りられること、Webやメールで申し込みや審査が完結し、ローン商品の種類によっては店舗訪問などの必要がないことなどがメリットです。なお、借入には、ローン商品の種類によりますが、本人確認書類や確定申告書、決算書などが必要となります。

クレジットカード(事業者向けカード)でキャッシングを行うのも借入の一種です。ただし、限度額は低く、金利は高めに設定されています。

オンラインレンディング(オンライン融資)は、Web上で申し込みから融資までの手続きが完結する融資サービスです。人工知能(AI)が事業者の預金口座の入出金情報や財務データの分析を行って審査を行います。近年、銀行もオンライン融資を行うようになっており、急速に普及しています。

オンライン融資についてはこちらの記事で解説していますので、参考にしてください。

借入ではありませんが、ファクタリングという手法もあります。ファクタリングは、事業者が保有している売掛債権をファクタリング会社へ売却し、手数料を差し引かれた代金を受け取る手法です。スモールビジネス事業者でも利用が可能な場合もあります。

売掛金を早く現金化できる、連帯保証の必要がなく売掛先企業の信用によって資金調達できるといったメリットがある一方、高額の手数料がかかる、売掛先企業次第では活用できないなど注意が必要です。

スモールビジネス事業者の借入を考えたとき、どのような効果があるのでしょうか。ここでは、借入のメリットをご紹介します。

「借金はなるべくしない方がいい」と考える人は少なくありませんが、個人の家計とは違い、事業計画においては、決してそうとは限りません。借入を嫌って赤字ぎりぎりの苦しい経営をするより、うまく金融機関などと付き合って借入を利用し、運転資金に余裕を持たせた方が、事業としての継続性も高まるでしょう。

返済期限が1年超の長期借入金があれば、建物や機械、設備など、先を見据えた投資が可能になります。そういった借入を視野に入れた将来の事業計画を立てることは、自らの事業を客観的に分析し、評価するきっかけになるはずです。

借入と返済をきっかけに、事業者と金融機関との間で信頼関係が築かれ、以降もスムースに手続きができるといったメリットも生まれます。例えば、コロナ禍で厳しい状況の中、制度融資で借入していた事業者が、金融機関からの様子をうかがう連絡をきっかけにコロナ緊急融資に関する情報を得て、迅速な融資を得ることができたケースもあります。

預金口座を持っているだけでは金融機関の担当者と対面で話す機会も持ちにくいので、借入実績、返済実績を積んで、担当者の信用を得ておくのが望ましいといえます。

スモールビジネス事業者の借入においては、どのような点に気を付けるべきでしょうか。続いては、借入時の注意点をご紹介します。

当然のことながら、事業者が金融機関からお金を借りた以上は、返す必要があります。金融機関の信用が得られるのは、毎月、計画どおりに返済してこそ。きちんと返済するために、先々の資金繰りを見通し、3か月先、半年先にも返済が可能かを常に確認するようにしましょう。

事業者が金融機関から借りた金額が多すぎると、毎月の返済負担が重くなり、最悪の場合、資金ショートを起こしたり、倒産したりすることにもなりかねません。あくまで一例ですが、借入金を月商(一か月の売上)で割って算出する「借入金月商倍率」が、月商3か月分程度を借入額の目安とする見方もあります。参考としてみてください。

借入金の返済は、金利と元本を合わせた額を、月1回のペースで行うのが一般的です。据置期間が設定されている場合は、その間は元金返済はなく、金利のみの支払いとなります。

要因がどうであっても、事業者の返済が遅れれば金融機関からの信用は損なわれ、次の借入は難しくなります。計画的な借入と確実な返済を心掛けるようにしてください。

「無借金経営」がもてはやされる風潮がありますが、事業を行ううえで、借入は決して悪いことではありません。資金繰りにまったく余裕がない状態では、緊急時に対応できなくなります。借入によって資金繰りに余裕を持たせておく方が、事業者の精神的な安定も得られ、事業の継続性・安定性向上にもつながります。

借入を申し込む際には多くの書類が必要ですが、それも常日頃から会計業務をこなしておけば、手続きもスムースになります。「数字は難しい」「処理が面倒」と会計業務を先送りしていると、いざ、借入が必要になったときに時間を要し、結局、金利の高いビジネスローンや親族からの借入に頼ることになりかねないのです。スモールビジネス事業者はどうしても本業に時間や労力を取られがちですが、スムースに借入を申し込める状態にしておきたいものです。

また、スモールビジネス事業者の場合は、自社の借入の必要性を素早察知することも重要です。決算や確定申告をしたら、次年度の資金繰りを確認し、資金が不足しそうであればその時点で金融機関に相談しておくのがタイミングとして理想的です。通帳の月末残高確認をルーティン化し、前年同月比より口座残高が少ないようなら、借入を検討するというのも、事業継続のための1つのアイディアといえるでしょう。

借入に必要な基礎知識については、こちらで解説していますので、参考にしてください。

株式会社MBSコンサルティング代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。

主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

タグ: